税務調査はすべての企業が受けるわけではありませんが、毎年20万件ほど実施されています。また法人だけでなく個人事業主の方も対象となるためいつ税務調査がきてもおかしくありません。

今回はそもそも「税務調査ってなにをするの?」「指摘があった場合はどうれすれば?」等の疑問を解決するために分かりやすく税務調査について解説します。

税務調査の対策が自分だけでは難しい場合は、税務調査に強い税理士に相談するのも一つの選択肢です。

サン共同税理士法人では、税務調査に関するご相談をオンラインで承っています。下記からお問い合わせください。

⇒税務調査について税理士法人に相談をする

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

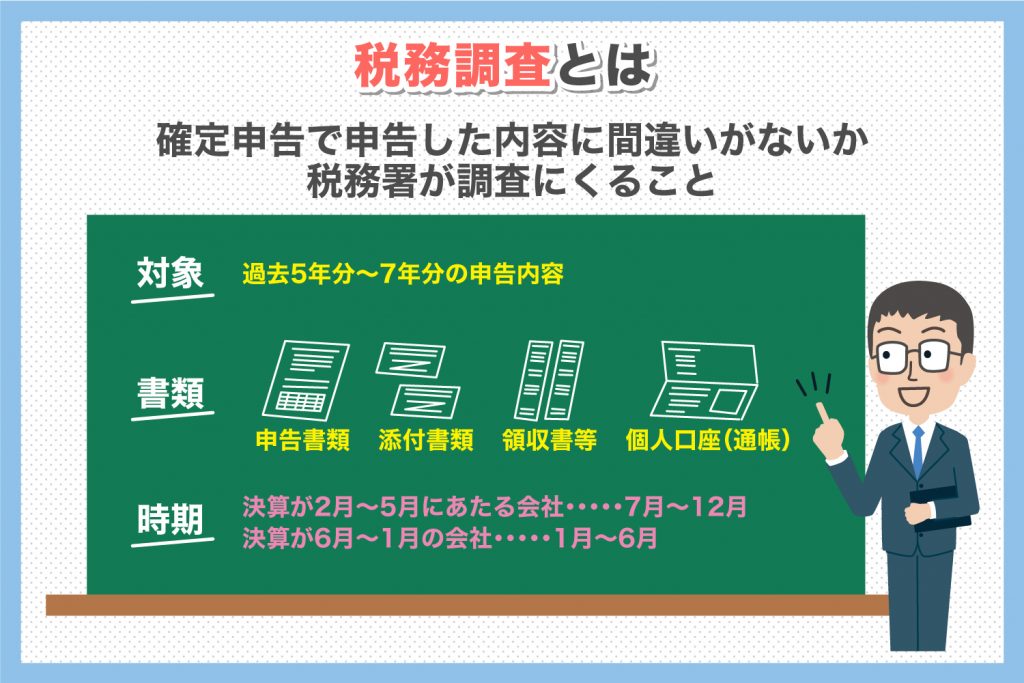

税務調査とは

税務調査とは、確定申告で申告した内容に間違いがないか、税務署によって行われる調査を指します。

税務調査の際には、売上や所得、経費の内容のほか、計上漏れや計上の時期についてもチェックが行われます。

調査の対象は、事業の規模にかかわらず、すべての法人および個人事業主です。通常、3年から5年に1度ほどの割合で調査が入ることが多いとされていますが、毎年調査を受ける会社もあります。

税務調査で確認することは?

税務調査で確認の対象となるのは、過去5年分の申告内容とされていますが、不正が疑われる場合は、過去7年分の申告内容を確認される場合もあります。

原則、確定申告の際に提出する書類(申告書類・添付書類・領収書等)は、7年間保管しておかなければなりませんので、調査に備え、あらかじめ準備しておきましょう。

また、個人口座についても、税務調査の対象となるため、証拠となる通帳を保管しておくのがおすすめです。

税務調査が入りやすい時期

税務調査は、基本的に、会社の決算時期にあわせて入りやすい傾向にあります。

決算が2月から5月にあたる会社は、税務調査が7月から12月に行われることが多く、決算期が6月から1月の会社は、1月から6月に調査が行われるのが一般的です。

通常は、3月に決算を行う会社が多いため、調査が9月から12月に集中することが多くなっています。

税務調査の流れ

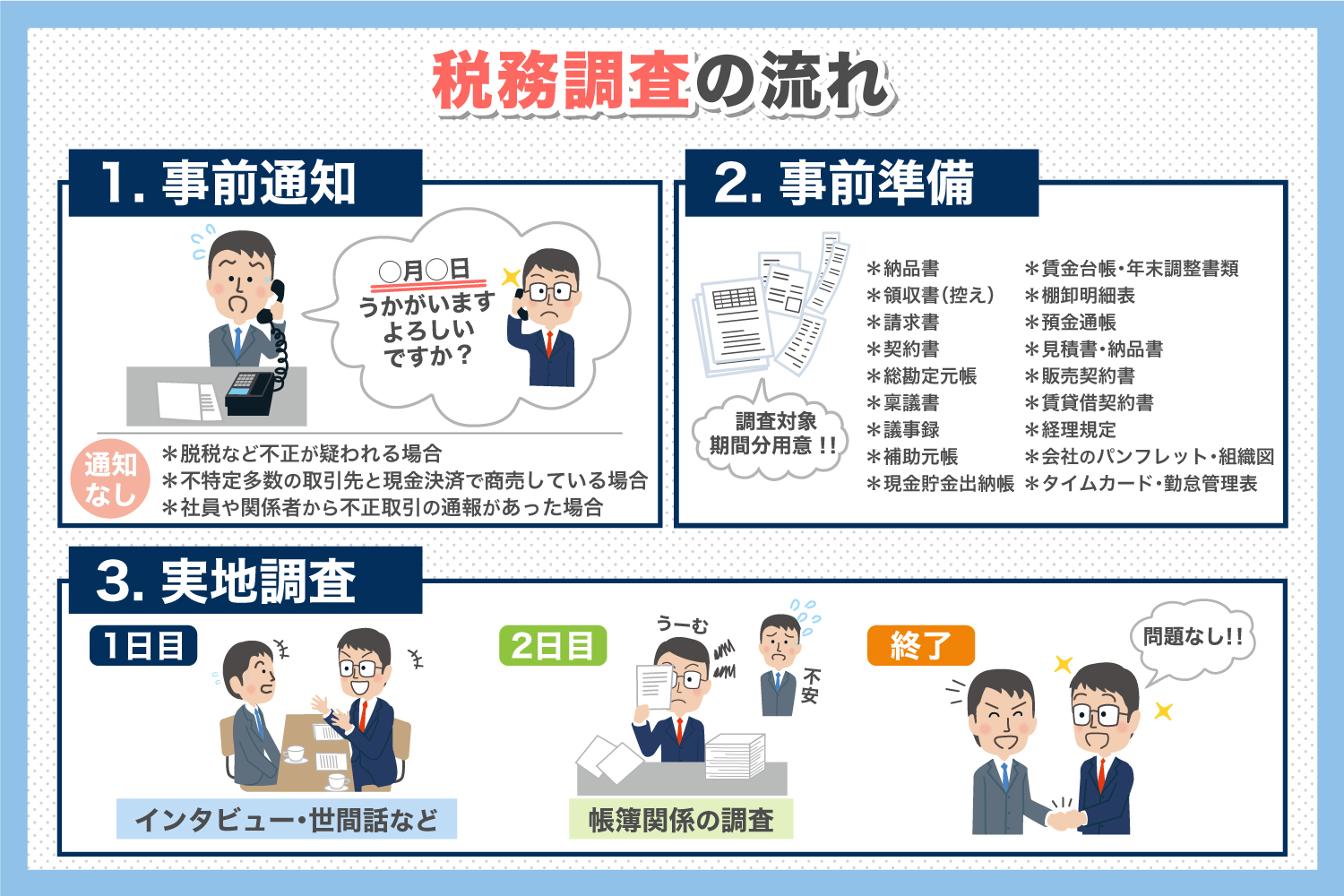

一般的な税務調査は、事前通知、事前準備、実地調査の流れで行われます。

以下、具体的にこれら調査の内容について紹介します。

1. 事前通知

税務調査が行われる場合は、調査実施の10日前くらいをめどに、会社および会社の顧問税理士あてに電話連絡が入ります。

通知の内容は、調査日時や場所、調査の対象税目、課税期間、調査目的などとなりますが、もし先方より指定された日程等に不都合がある場合は、この時点で調整を依頼しましょう。

なお、以下の3つのパターンに該当する場合は、事前通知なしの調査となる場合がありますので、注意が必要です。

● 脱税など不正が疑われる場合

● 不特定多数の取引先と現金決済で商売している場合(小売業・飲食業など)

● 社員や関係者から不正取引の通報があった場合

2. 事前準備

税務調査についての事前通知をうけたら、調査に対応できるよう、次のような書類を準備しておきましょう。

これらの書類はあらかじめ通知された調査の対象期間分用意する必要があります。

● 納品書

● 領収書(控え)

● 請求書

● 契約書

● 総勘定元帳

● 稟議書

● 議事録

● 補助元帳

● 現金預金出納帳

● 賃金台帳・年末調整書類

● 棚卸明細表

● 預金通帳

● 見積書・納品書

● 販売契約書

● 賃貸借契約書

● 経理規定

● 会社のパンフレット・組織図

● タイムカード・勤怠管理表

3. 実地調査

実地調査は、2日にわたって行われることが多くなっています。会社の規模によっては、更に期間が延長される場合もあります。

ここでは、調査1日目と2日目の2日間に分けた上で、一般的な税務調査のスケジュールをもとに紹介していきます。

調査1日目

午前10時頃、税務調査官2名が来訪します。午前中は、世間話やインタビューを行いいつつ、書類チェックを行っていきます。

調査官は世間話をしながら、後の調査で不正につながる情報を見つけ出そうとしていますので、不用意にいろいろと話しすぎないよう、気をつける必要があります。

インタビューでは、会社設立の趣旨や企業概要、担当者の役割などといった会社に関する情報を聞かれることが多くなっています。この内容は、再度調査があった際にも、会社の状況が代わっている可能性もあることから、繰り返し質問されます。

その後、昼休憩をはさみ、午後の調査を行います。午後の調査では、売上に関する調査が行われます。その際には、売上請求書のほか、納品書や売上帳などをもとにして、売上の計上漏れや架空仕入れについてのチェックがなされます。

1日目の調査は午後4時半頃を目処に終了です。

調査2日目

2日目は、1日目の調査のほか、帳簿関係の調査を行っていきます。

午前は給与や賞与が正常に処理されているかについて、また、午後は経費の処理について、問題がないかを調査します。

ここまで調査したところで、税務調査は終了です。

調査不足があった場合は、資料を追加で提出することを求められる場合もありますし、実地調査や反面調査(取引先への調査)が入ることもありますので、必要な資料についてはあらかじめ準備しておくようにしましょう。

申告内容に問題がなければ、申告是認(更正決定等をすべきと認められない)との通知を受け取り、調査終了となります。

税務調査が入りやすい状況

税務調査が入りやすい状況には、次の3つが挙げられます。

● 開業後3年が経過している

● 急速に売上や利益が伸びている

● 消費税の還付を受けている

このほかにも、過去の税務調査で不正が指摘されたり、申告内容に不審な点が多く見受けられたりする場合は、税務調査の対象となる場合がありますので、あらかじめ考慮しておくとよいでしょう。

事前に出来る税務調査の予防策

ここでは、事前に出来る税務調査の予防策について紹介します。税務調査を受けないようにするためにはどのような点に気をつければよいか、以下に紹介していきますので、参考にしてください。

1. 申告内容に不備がないか確認する

申告内容と事実とに異なっている点がないか、提出前にしっかりと確認しておきましょう。内容に不備がある場合は、税務調査時に指摘され、追徴課税の対象となってしまいます。

調査時に指摘されそうな内容がある場合は、前もって関連する資料を用意しておくことで、あわてず冷静な対応も可能となります。

2. 申告書は細かいところまで記載しておく

税務調査の際、提出する申告書類については、可能な範囲で細かいところまで記載しておくのがおすすめです。

申告内容の異常計数についての理由や、勘定科目の内訳明細書といった点についても、可能な範囲で詳細に記載するように心がけましょう。

3. 記帳を確実に行う

毎日の業務の中で、記帳を確実に行うことを心がけましょう。

とくに、次に挙げる10のポイントをあらかじめ注意して記帳しておくようにすると、税務調査の予防策としても効果的です。

1. 入金があったときの仕訳処理をきちんと行う

2. 請求漏れに関連する売上計上漏れを防止する

3. 現金売上の計上を忘れない

4. 外注費や仕入に関する証憑類の保存は確実に行う

5. 請求書を訂正する場合は必ず再発行を依頼する

6. 経費の使い道をはっきりとさせておく

7. クレジットカード支払いの経費の二重計上はしない

8. 商品券の使い道をはっきりとさせる

9. 旅費精算書や旅費規定をきちんと作成し、保存する

10. 期末の売上計上に記載漏れがないようにする

4. 書面添付制度を利用する

書面添付制度(税理士による所見表明)を利用すると、税務調査に入る前に、税務署は添付書面に記載されている内容について顧問税理士側に意見聴取をする形となります。

その結果、申告された内容に問題がないことがわかれば、調査をされることはありません。

指摘事項があった場合の対応方法

税務調査で指摘事項があった場合は、修正申告の指導がなされます。

この際、指摘内容に納得し、修正申告を行う場合は、追徴課税や加算税等の支払いをすることとなります。

ただし、指摘に対して納得ができないときは、修正申告を受け入れない旨の選択をすることもできます。その場合は、更正処分を受けることとなり、税務署長により納税額が決定されることとなります。

それでも決定された納税額を不服とする場合は、税務署長もしくは国税局長に異議申し立てを行います。

この異議申し立ての処分内容についても納得できないという場合は、国税不服審判所に審査請求をすることもできます。

税務調査に適切に対処するためにも正しい確定申告を

今回は、税務調査の概要や時期のほか、調査で確認されること、また、一般的な税務調査の流れや指摘事項があった際の対処方法などを中心に紹介しました。

税務調査での指摘に適切に対処するためにも、確定申告の際には不備がないかを前もって確認し、申告書には詳細な記載を心がけるようにしましょう。

なお、税務調査に選ばれやすい会社には特徴があります。本記事で紹介した3つの特徴に該当する状況にある会社のほか、過去の税務調査で不正が発覚した場合などは、税務調査の対象となる可能性が高いため、あらかじめ認識しておきましょう。

税務調査に関するよくある質問

税務調査について教えてください

税務調査とは、確定申告で申告した内容に間違いがないか、税務署によって行われる調査を指します。税務調査の際には、売上や所得、経費の内容のほか、計上漏れや計上の時期についてもチェックが行われます。

税務調査の流れはありますか?

一般的な税務調査は、事前通知、事前準備、実地調査の流れで行われます。

どのようなときに税務調査が入りやすいですか?

税務調査が入りやすい状況には、次の3つが挙げられます。

- 開業後3年が経過している

- 急速に売上や利益が伸びている

- 消費税の還付を受けている

税務調査の対策が自分だけでは難しい場合は、税務調査に強い税理士に相談するのも一つの選択肢です。

サン共同税理士法人では、税務調査に関するご相談をオンラインで承っています。下記からお問い合わせください。

⇒税務調査について税理士法人に相談をする

税理士登録:2007年

税理士登録番号:107222

2006年 税理士法人トーマツ(現デロイトトーマツ税理士法人)入社

2016年 sankyodo税理士法人に代表社員として参画

今日、経営環境は不断に変化し、それに対応して税制・会計基準も複雑化してきております。そのため、そうした動向を絶えずキャッチアップし続け、お客様に常に最高水準のサービスを提供するスペシャリストであり続けたいと願いそれを実行し続けていることを自負しております。上場企業をはじめとしたクライアント様の要求水準は高くなる一方ですが、圧倒的に信頼されるスペシャリストとして、深い知的研鑽を積み、専門的な実務経験に裏打ちされた顧客本位のサービスをご提供し続けることを信念に、邁進して参りたいと思っております。

CLOSE

CLOSE