消費税の申告期限の延長は手続きできていても、法人税の申告期限の延長の手続きができておらず、結果ダメだったといったケースを見かけます。税法の特徴でもあるのですが、いろいろな制度がどんどん新しくなっていきます。

ここでは消費税の申告期限の延長について整理してみましょう。

2010年より約10年間、デロイト トーマツ税理士法人のビジネスタックスサービス部門において、シニアマネジャーとしてコンテンツ・国際運輸業を中心とした国内大手上場企業に対する税務アドバイザー主任を担当。

2020年12月にサン共同税理士法人に参画し、2021年2月に五反田オフィス所長に就任。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

消費税申告期限の延長・制度の概要

消費税の申告期限については消費税法第45条の2で定められています。

もともと消費税の申告期限は、災害などの特別な理由を除けば延長はありませんでした。

ですが一旦少なめに申告・納税をして次の月に修正申告する、といったような運用をしている大企業がそれなりにいたというのが実情です。

このような背景もあり、令和2年度の税制改正では消費税の申告期限が1か月の延長が認められるようになりました。

適用の前提

- 法人税の申告期限の延長の適用を受ける法人であること(適用を受けていない場合でも提出は できる(基通15-2-8))

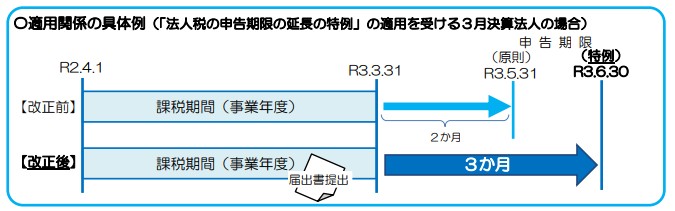

この制度は法人税の申告期限の延長を前提とした制度ですので、法人税の申告期限の延長の許可を受けた後に届出します。 - 延長を受けたい課税期間の属する事業年度中に「消費税申告期限延長届出書」を提出すること

例えば12月決算の場合、今年の12月の終わりまでに届出書を提出する必要があります。

効果と留意事項

- 効果: 消費税の申告期限が1か月延長されます(法令上は課税期間末日から3月以内と規定)

- 留意事項:延長した期間中に納付した消費税額に対して利子税がかかります 。中間納付には延長制度はありません。

消費税申告期限延長制度についての補足

制度ができた背景

- 決算期末から2月以内は会計上も多くの作業が必要であり、相当程度の時間外労働が発生している

- 法人税の申告の際に消費税の誤りが見つかる場合があり、修正のために事務負担が発生している

- 働き方改革により、業務量を平準化する必要がある

提出期限が延長される課税期間

本特例を適用する旨を記載した届出書の提出をした日が含まれる事業年度以後の各事業年度で、法人税の確定申告書の提出期限が延長されている事業年度の終了の日が含まれる課税期間について適用されます。

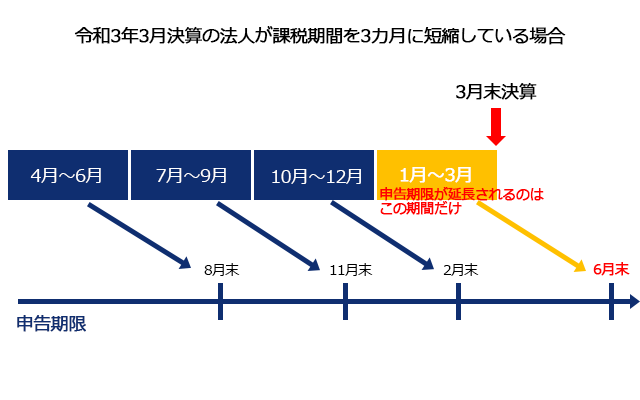

例) 3月決算法人で課税期間が3月ごとに短縮されている場合

それぞれの課税期間ごとに課税期間終了の日の翌日から2月以内に消費税申告書の提出が必要となるが、その法人の事業年度の終了の日(例でいえば3月末日)が含まれる課税期間(1月~3月の課税期間)のみが申告期限延長の対象となります。

| 対象期間 | 規定されている税法 | |

|---|---|---|

| 事業年度 | 定款で定められた期間 | 法人税法 |

| 課税期間 | 事業年度とは異なる 消費税を計算するための期間 |

消費税法 |

法令:消費税法第45条の2(一部抜粋)

消費税申告書を提出すべき法人(確定申告書の提出期限の延長の特例の規定の適用を受 ける法人に限る。)が、消費税申告書の提出期限を延長する旨を記載した届出書(「延長届出書」という。)を その納税地を所轄する税務署長に提出した場合には、その提出をした日の属する事業年度以後の各事業年度終了の日の属する課税期間に係る 消費税申告書の提出期限については、当該課税期間の末日の翌日から3月以内とする。

消費税の申告期限の延長に関するよくある質問

消費税の申告期限を延長することは可能ですか?

令和2年度の税制改正では消費税の申告期限が1か月の延長が認められるようになりました。

提出期限が延長される課税期間について教えてください

本特例を適用する旨を記載した届出書の提出をした日が含まれる事業年度以後の各事業年度で、法人税の確定申告書の提出期限が延長されている事業年度の終了の日が含まれる課税期間について適用されます。

なぜ消費税申告期限延長制度ができたのですか?

- 決算期末から2月以内は会計上も多くの作業が必要であり、相当程度の時間外労働が発生している

- 法人税の申告の際に消費税の誤りが見つかる場合があり、修正のために事務負担が発生している

- 働き方改革により、業務量を平準化する必要がある

税理士登録:2013年

税理士登録番号:123156

2010年より約10年間、デロイト トーマツ税理士法人のビジネスタックスサービス部門において、シニアマネジャーとしてコンテンツ・国際運輸業を中心とした国内大手上場企業に対する税務アドバイザー主任を担当。

2020年12月にsankyodo税理士法人に参画し、2021年2月に五反田オフィス所長に就任。

CLOSE

CLOSE