青色申告特別控除では65万円もしくは10万円が控除されますが、ここでは簡単に制度の概要や法令を交えながら必要な添付書類などについて解説していきます。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

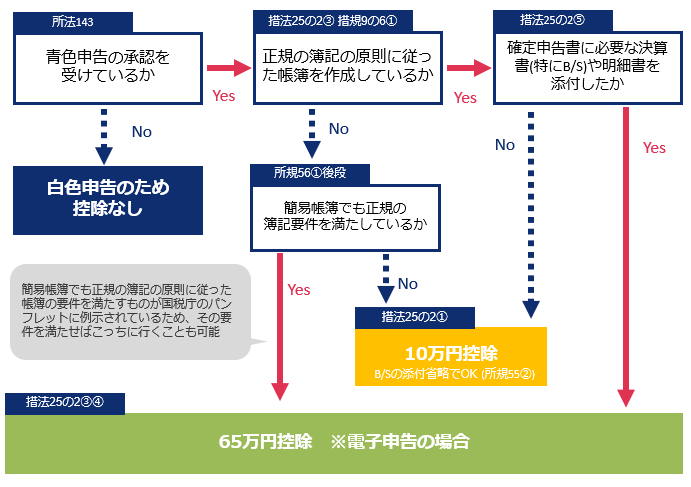

青色申告特別控除 事業所得のみの場合の適用判定

事業所得のみの場合で65万円控除を受けるには下記の条件を満たす必要があります。

- 青色申告の承認を受けている

- 正規の簿記の原則に従った帳簿を作成している

- 確定申告書に必要な決算書を添付している

簡易帳簿でも正規の簿記の原則に従った帳簿の要件を満たすものが国税庁のパンフレットに例示されており、その要件を満たせば65万円控除も可能ではありますが、基本的には上記の条件を満たさないと65万円控除は受けられません。

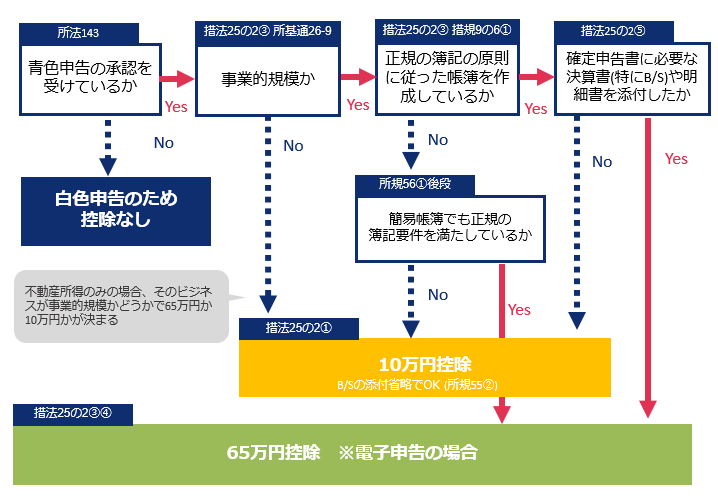

青色申告特別控除 不動産所得のみの場合の適用判定

不動産所得のみの場合、そのビジネスが事業的規模かどうかで65万円控除か10万円控除かが決まります。

事業的規模については「5棟10室基準」を元に判断するとよいでしょう。

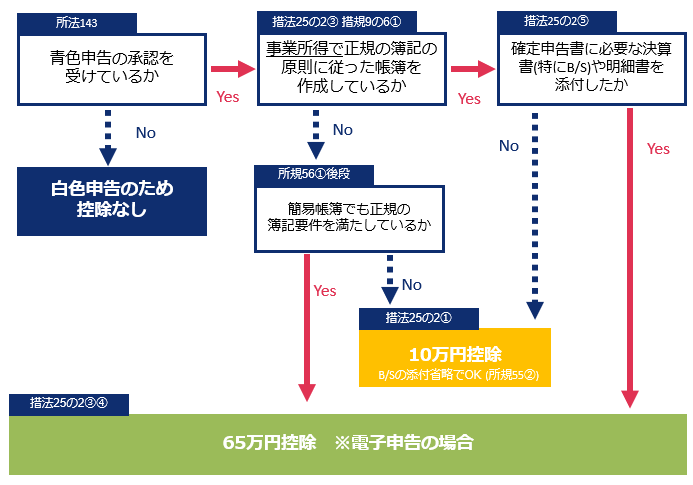

青色申告特別控除 事業所得と不動産所得の両方がある場合の適用判定

事業所得と不動産所得の両方がある場合のポイント

- 事業所得で65万円控除の要件を満たしている場合は不動産所得の事業規模は問わない

- この場合事業所得がマイナスでも不動産所得から65万円の控除が可能

- 不動産所得は青色を維持して入ればよいため不動産所得のみ簡易簿記でBS添付なしも考えられる

(この場合でも消費税は納税者単位で計算する必要があるため不動産所得分が漏れないように注意が必要)

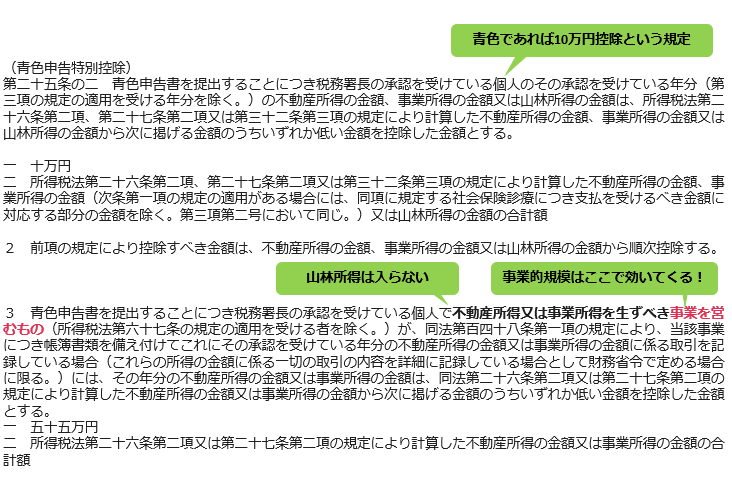

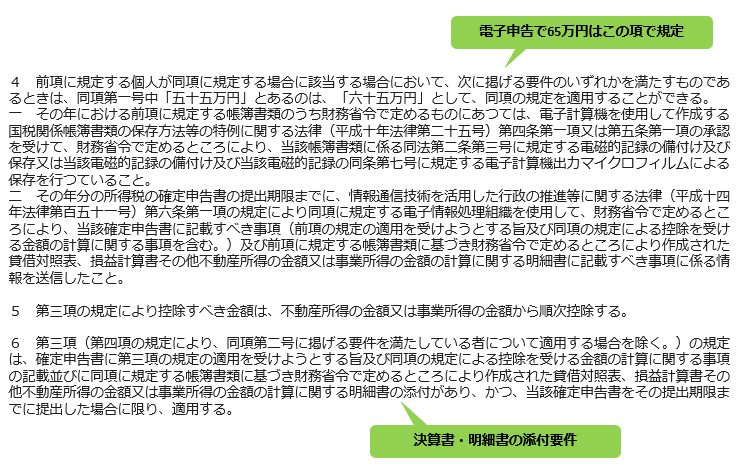

関連する法令

電子申告については4項に書かれています。決算書や明細書の添付については6項に書かれています。

青色申告特別控除に関するQ&A

参考になるQ&Aを国税庁の貸借対照表の手引きからいくつかご紹介します。

Q

事業的規模でない不動産の貸付けによる不動産所得についても適用されますか?

A

不動産の貸付けが事業的規模で行われていない場合は、10万円の特別控除の適用は受けられますが、65万円又は55万円の特別控除の適用は受けられません。ただし、事業的規模でない小規模な不動産の貸付けと事業所得を生ずべき事業を兼業している場合には、その人の不動産所得の金額及び事業所得の金額の計算上、65万円又は55万円の特別控除が適用されます。

Q

事業所得が赤字で、事業的規模でない不動産所得が黒字の場合は、65万円又は55万円の特別控除は適用されますか?

A

事業的規模でない不動産の貸付けとともに事業所得を生ずべき事業を兼業している場合は、65万円又は55万円の特別控除の適用を受けられます。したがって、この場合は黒字の不動産所得の金額から55万円を控除します。なお、e-Taxによる申告又は電子帳簿保存を行うことで65万円を控除することができます。

Q

青色申告特別控除の適用を受けるには、何か手続が必要ですか?

A

65万円又は55万円の特別控除については、次の手続要件を満たさなければなりません。

1 その年分の確定申告書に、65万円又は55万円の特別控除の適用を受ける旨及びその適用を受ける金額の計算に関する事項を記載すること。

2 65万円又は55万円の特別控除の適用を受ける場合は、その年分の確定申告書に、正規の簿記の原則に従った帳簿書類に基づいて作成された貸借対照表、損益計算書その他不動産所得の金額又は事業所得の

金額の計算に関する明細書を添付すること。

3 その年分の確定申告書をその提出期限までに提出すること。

1 その年分の確定申告書に、65万円又は55万円の特別控除の適用を受ける旨及びその適用を受ける金額の計算に関する事項を記載すること。

2 65万円又は55万円の特別控除の適用を受ける場合は、その年分の確定申告書に、正規の簿記の原則に従った帳簿書類に基づいて作成された貸借対照表、損益計算書その他不動産所得の金額又は事業所得の

金額の計算に関する明細書を添付すること。

3 その年分の確定申告書をその提出期限までに提出すること。

Q

2以上の業務を営んでいる場合、65万円又は55万円の特別控除の適用を受けるためには、全ての業務についての貸借対照表を確定申告書に添付しなければならないのですか?

A

65万円又は55万円の特別控除の適用を受けるために確定申告書に添付すべき貸借対照表は、不動産所得又は事業所得を生ずべき事業につき備え付ける帳簿書類に基づいて作成されたものとされています。このため、2以上の業務を営んでいる場合は、65万円又は55万円の特別控除の適用を受けるためには、少なくとも不動産所得及び事業所得を生ずべき事業に係る貸借対照表を添付しなければならないこととなります。

このコラムを監修した税理士

笠岡 亮介sankyodo税理士法人・五反田オフィス所長

東京税理士会

税理士登録:2013年

税理士登録番号:123156

2010年より約10年間、デロイト トーマツ税理士法人のビジネスタックスサービス部門において、シニアマネジャーとしてコンテンツ・国際運輸業を中心とした国内大手上場企業に対する税務アドバイザー主任を担当。

2020年12月にsankyodo税理士法人に参画し、2021年2月に五反田オフィス所長に就任。

>>プロフィールの詳細はこちら

税理士登録:2013年

税理士登録番号:123156

2010年より約10年間、デロイト トーマツ税理士法人のビジネスタックスサービス部門において、シニアマネジャーとしてコンテンツ・国際運輸業を中心とした国内大手上場企業に対する税務アドバイザー主任を担当。

2020年12月にsankyodo税理士法人に参画し、2021年2月に五反田オフィス所長に就任。

CLOSE

CLOSE