合併

二つ以上の法人が契約によって一つの法人になる組織再編であり、被合併法人(消滅する法人)の資産負債、権利義務が全て合併法人(存続する法人)に包括承継されます。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

合併の分類

会社法上では吸収合併と新設合併の2つを規定しています。

吸収合併(会社法2二十七)

会社が他の会社とする合併であって、合併により消滅する会社の権利義務の全部を合併後存続する会社に承継させるものをいいます。

新設合併(会社法2二十八)

二以上の会社がする合併であって、合併により消滅する会社の権利義務の全部を合併により設立する会社に承継させるものをいいます。

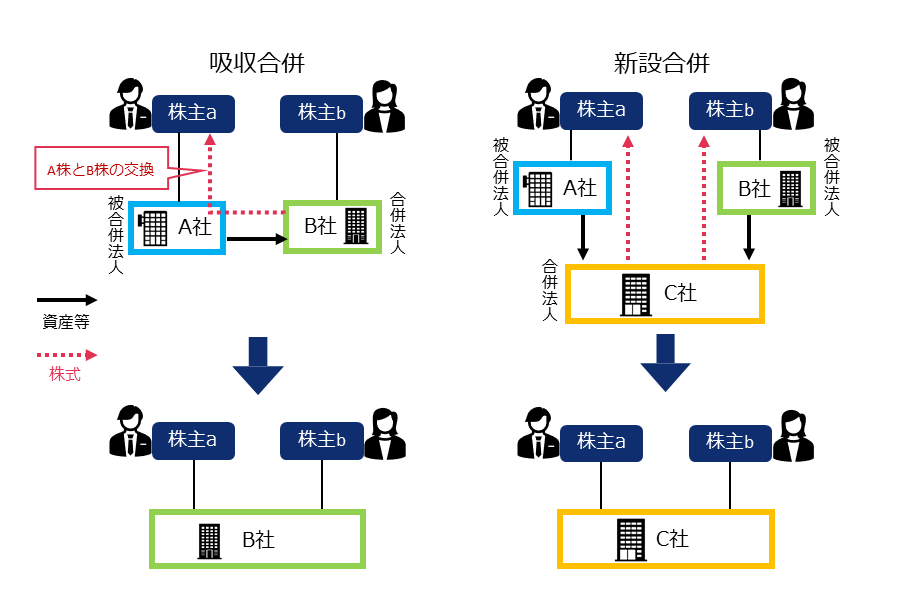

具体的な例を見ていきましょう。吸収合併は、もともとある会社同士がひとつになります。上記の図ではA社が被合併法人、B社が合併法人で、A社がB社に吸収されるイメージです。この場合何が起きるかというと株主aが持っている株式はA社がなくなるためB社株式に交換します。A社が持っていた資産や負債、権利義務がまるまる全部B社に移転します。その結果、株主aと株主bがB社の株主となり、A社は消滅します。

続いて新設合併を見ていきましょう。株主aがA社の株式を100%持っていて、株主bがB社株式を100%持っているような状況で、何かしらの事情でA社もB社もなくして新たにC社を作りましょう、といった合併になります。吸収合併とい同じように株主aと株主bが持っていたA社株式・B社株式と、新たに作ったC社株式を交換し、A社B社が持っていた資産・負債・権利義務の全てがC社に移転します。その結果、aとbを株主に持つ新設会社のC社ができます。

吸収合併と新設合併の差はA社もB社も両方ともなくなってしまうのが新設合併、A社かB社のどちらかが残るのが吸収合併です。

分割

分割法人が事業に関して有する資産負債、権利義務の全部または一部を分割承継法人に承継させる組織再編です。

簡単に言うと、法人が持っている資産、負債、権利義務の全部もしくは一部を他の会社に移転させる、ということです。

合併と同様にもともとある会社に移転させる吸収分割と新たに作った会社に移転させる新設分割が会社法上で規定されています。

また、合併にはありませんでしたが、分割については法人税法上も会社法とは違った視点で2つに分類しています。その視点とは、移転させた資産・負債などを受け取った法人から誰がその対価を受け取るか、という視点です。

受け取る可能性がある登場人物としては、資産・負債などを移転させた法人と、その法人の株式を持っていた株主の2つに移転させることが考えられます。資産・負債などを移転させた法人が受け取る分割を分社型、資産・負債などを移転させた法人の株主が受け取る分割を分割型といいます。

会社法上の分割の分類

吸収分割(会社法2二十九)

株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割後他の会社に承継させることをいいます。

新設合併(会社法2三十)

一又は二以上の株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割により設立する会社に承継させることをいいます。

法人税法上の定義

分割型分割(法人税法2条12の9)

分割により分割法人が交付を受ける分割対価資産の全てが分割の日において分割法人株主等に交付される場合又は分割対価資産の全てが分割法人株主等に直接交付される場合の分割をいいます。

分社型分割(法人税法2条12の10)

分割により分割法人が交付を受ける分割対価資産が分割の日において分割法人株主等に交付されない場合の分割をいいます。

法人税法と会社法でそれぞれ2つずつ分割を定義しているため、組み合わせとしては下記の図の4つが考えられます。

(注)無対価分割も存在しますがここでは割愛しています。

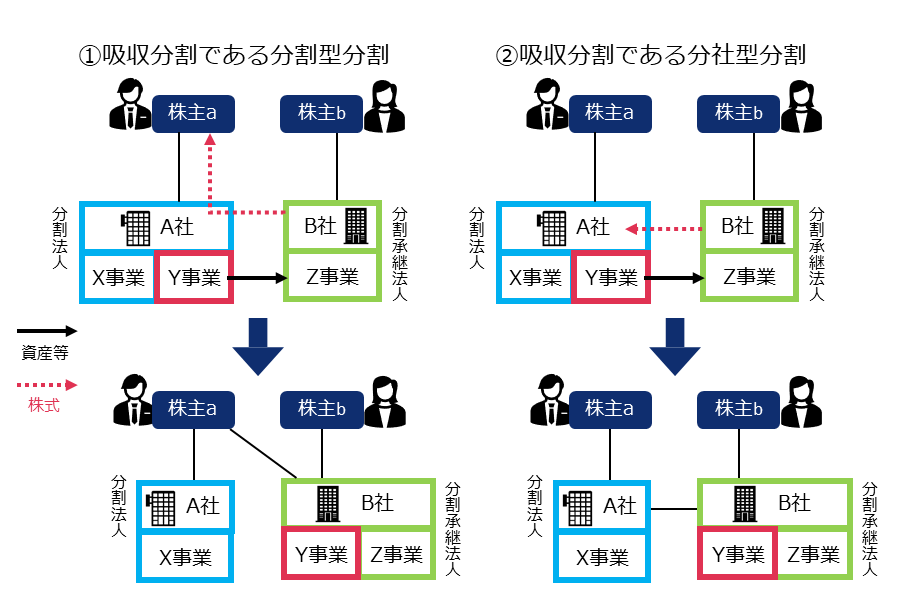

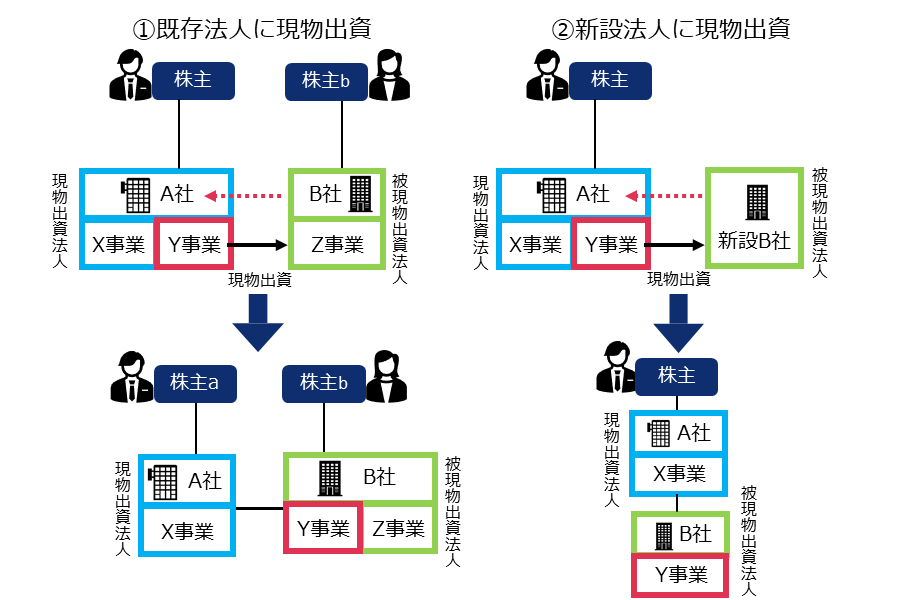

会社法上は吸収分割である分割型分割が①の図です。既存の会社であるA社のY事業を切り離して付随する資産・負債や権利義務を全て移転させ、その対価であるA社の株式をA社の株主であるaが受け取る分割です。結果として株主aはA社の株式とB社の株式を所有することになります。A社とB社は特に資本関係は発生しません。分割を受け取る法人B社のことを分割承継法人、資産・負債を切り離す会社、ここではA社のことを分割法人といいます。これは分割ではすべての法人についてこのように提起しています。

②は①とは異なり、分割の対価であるB社株式をA社が受け取る、つまり会社法上は吸収で税法上が分社型の分割ケースです。A社からY事業が切り離され、資産・負債などが一括でB社に移転するのは①と同じですが、株主aは分割前と変わらずA社株式のみを所有し、A社とB社の間に資本関係が発生するというところが①とは異なります。

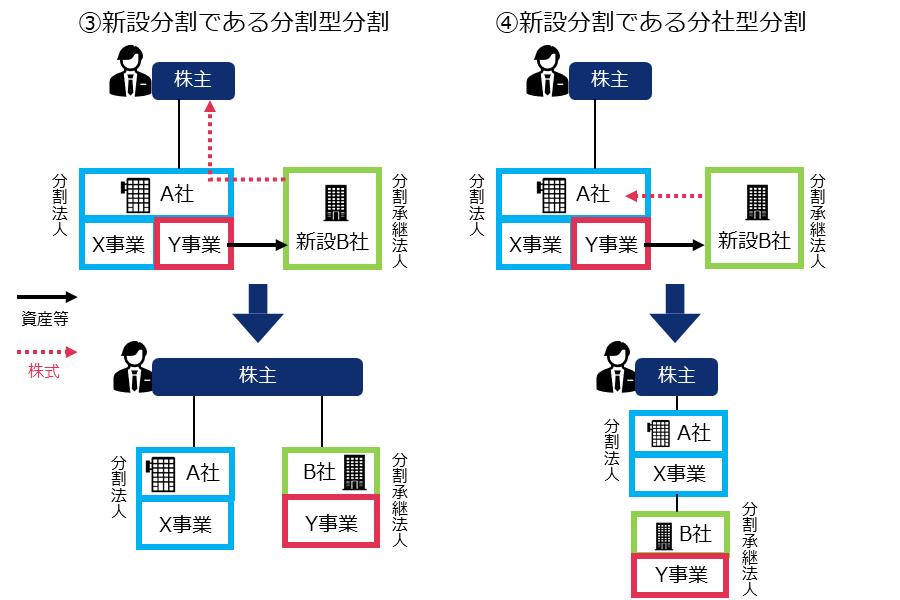

③と④は分割資産・負債などを承継する受け皿となる会社を新たに作る、つまり会社法上の分類が新設分割である場合です。③は法人税上の分類が分割型で、株主が対価を受け取る場合です。A社のY事業を切り離して新たに作ったB社に移転し、B社株式をA社の株主が受け取ります。結果としてA社の株主はB社の株主にもなり、A社とB社は兄弟会社ということになります。

④は新設分割である分社型分割の図です。③とは異なり対価をA社が受け取る場合です。A社のY事業を切り離してB社に移転し、その対価となるB社の株式をA社が受け取ります。そうするとB社はA社の親会社という形になります。

株式交換

株式会社がその発行済株式(株式会社が発行している株式。以下同じ。)の全部を他の株式会社又は合同会社に取得させることをいいます(会社法2三十一)。

株式交換は自社を他社の完全子会社とするために行われます。

株式交換が行われると株式交換完全子法人の株主の有する株式交換完全子法人株式は、株式交換完全親法人に移転し、株主は対価として株式交換完全親法人株式又はその他の資産の交付を受けます(会社法768、770)。

株式交換は、これまで100%の子会社でなかった2つの法人を100%の親子会社にすることを目的として行われる組織再編です。

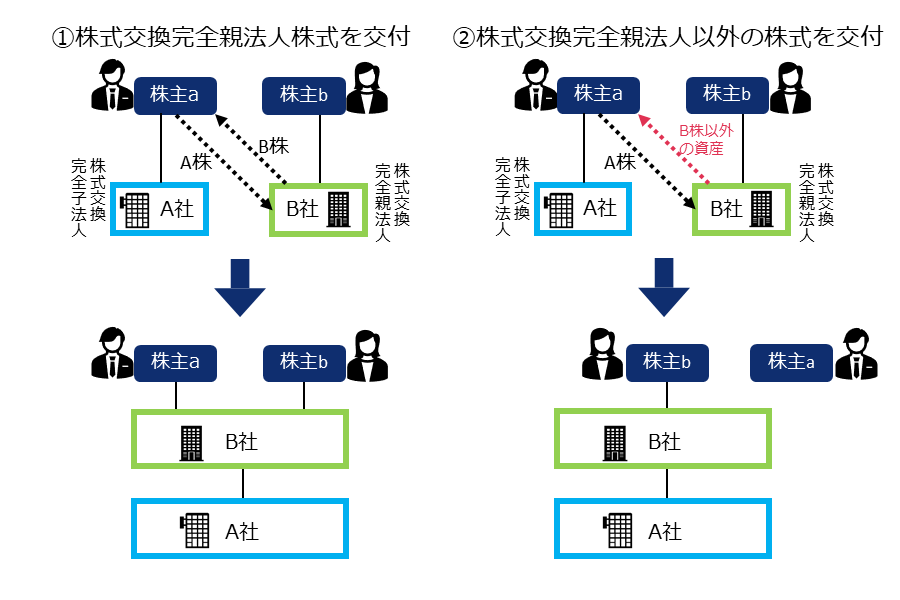

①ではA社をB社の完全子会社にするためにA社の株主aが持っているA社の株式をB社の株式と交換してもらうことで、B社はA社の株式を100%所有することができ、完全親子関係ができあがります。ここで株式交換後に親会社になる法人のことを株式交換完全親法人、子会社になる法人を株式交換完全子法人といいます。

株式交換の対価として、株式交換完全親法人株式を渡すので、株式交換完全親法人の株主はもともとの株主bの他、株主aもB社の株主になります。

②では株主aが持っていたA社株式の対価としてB社株式を渡すのではなく、それ以外の資産を渡して株主Aが持っていたA社株式を交換してもらうという組織再編になります。

株主aはA社株式を手放す代わりにB社株式を受け取るのではなく、それ以外の資産を受け取るため、B社はA社の100%親会社になり、株主bが100%支配し、株主aは株を持たない外部の第三者ということになります。

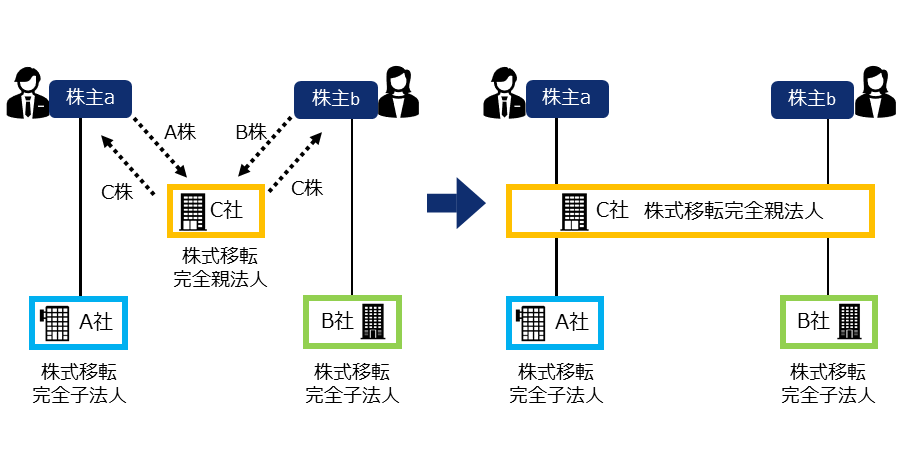

株式移転

1又は2以上の株式会社がその発行済株式の全部を新たに設立する株式会社に取得させることをいいます(会社法2三十二)。

株式移転は、完全持株会社を新設して自社をその完全子会社とするために行われます。

株式移転が行われると株式移転完全子法人の株主の有する株式移転完全子法人株式は、株式移転完全親法人に移転し、株主は対価として株式移転完全親法人株式又はその他の資産の交付を受けます(会社法773)

株式移転は完全持株会社をトップとする企業グループを作る時によく利用されている手法です。A社とB社を100%所有する持株会社を作るケースが上の図です。

新たにC社を作り、株主aと株主bがそれぞれ持っていたA社株式・B社株式をC社株式と交換します。そうすることで株主aと株主bはC社の株式を持ち、C社はA社とB社を完全な子会社とすることができます。新たに作った持株会社となるC社のことを株式移転完全親法人、A社とB社を株式移転完全子法人といいます。

現物出資

法人への出資に際して、金銭以外の財産をその出資の目的とすることをいいます(会社法28)。

建物、土地といった現物資産のみでなく、事業単位で事業に関係する資産負債単位も現物出資することも可能です。

現物出資とは法人へキャッシュ以外の資産で出資することをいいます。キャッシュ以外の資産は現物の資産だけではなく、事業単位で事業に関係する資産・負債で現物出資することも可能です。

もともとある会社に事業を現物出資するケースが①です。A社のY事業をB社に現物出資します。出資ですからA社は対価としてB社の株式を受け取ります。その結果、A社はX事業だけの会社となり、Y事業とZ事業を営むB社ができます。Y事業を現物出資したことの対価はA社が受け取っているため、B社の株主にはもともといた株主bだけではなく、新たにA社も株主となります。これは前述した吸収分割である分社型分割と同じものができあがっています。

新たに作った法人に現物出資するケースが②です。新たに会社を作りますが、現金ではなく事業を現物出資します。A社のY事業を新たに作ったB社に現物出資し、B社の株式をA社が受け取ります。株主aがA社を100%所有し、B社の株式はA社が現物出資して受け取った分だけ所有した会社ができあがります。これは前述した新設分割の分社型分割と同じ形となります。

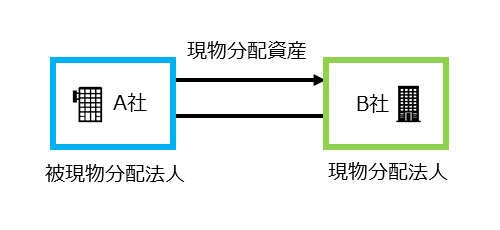

現物分配

法人がその株主等に対して一定の事由により金銭以外の資産の交付をすることをいいます(法2十二の五の二カッコ書)。

<税務上の留意点>

・非適格現物分配の場合、現物分配資産の時価が配当の額となり、源泉徴収が必要となります。

・完全支配関係がある場合でも、個人株主が含まれていたり、外国法人が含まれている場合には、適格現物分配にはなりません。(法2十二の十五)

・非適格現物分配の場合、現物分配資産の時価が受取配当金の額となるため、現物分配法人株式の所有割合に応じ、益金不算入処理を行います。

・適格現物分配の場合、現物分配資産の簿価が受取配当金の額となりますが(法62の5④)、受取配当金の益金不算入の税務調整と異なり、別表4に記載場所が決められています。

・現物分配は資産の移転ではありますが、「対価を得て行われる」資産の移転ではないため、消費税の課税関係には影響しません。

<会社法上の他留意点>

・株主総会の決議が必要となります。

・配当可能利益の範囲でのみ実行できます。

現物分配とは株主に対してキャッシュの代わりに資産を配当することで、法人間でしかできない組織再編です。これはあくまで配当の一種のため、会社法が規定している配当可能利益の範囲でのみ実行できます。また配当のため、非適格の場合だけですが源泉徴収が必要となります。

完全支配関係がある場合であったとしても、先述のとおり法人間でなければならないため、個人株主が含まれているとできません。外国法人が含まれている場合には現物分配はできますが適格現物分配にはなりません。また、配当なので受取配当金の益金不算入の適用となります。

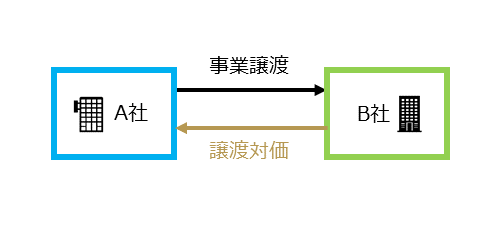

事業譲渡

一定の営業目的のために組織化され、有機的一体として機能する財産の全部または重要な一部を譲渡し、これによって譲渡会社がその財産によって営んでいた営業活動の全部または重要な一部を譲受人に受け継がせ、譲渡会社がその限度に応じ法律上、当然に競業避止義務を負う結果を伴うものをいいます(最高裁判所民事判例集19巻6号1,600頁)。

事業譲渡の場合には、個々の資産負債、契約関係を個別に承継することとなり、事務手続きが煩雑となるデメリットがありますが、債権者保護手続き(公告)が不要であることから、小規模な事業を移転する場合には簡便であるというメリットがあります。

<税務上の留意点>

事業譲渡は時価で行うため、A社においては譲渡損益が発生します。

譲渡会社において、退職給付引当金の計上があり、事業譲渡に伴い、使用人に退職金を支払う場合、または譲渡対象負債に含める場合、会計上、退職給付引当金の取り崩しが行われる。それに伴い、法人税の申告上は減算調整が生じ、多額の損金が発生します。

法人税の申告上、繰越欠損金の繰戻還付の適用が可能(財政上の問題から、当制度は停止されていますが、解散、事業譲渡の場合には、認められています。)

消費税上は課税取引ではありますが、譲渡資産に非課税資産が(土地、貸付金 等)が含まれている場合は、対応する譲渡対価は非課税売上となります。課税売上割合に影響するため、スキームの使用には留意が必要です。

譲渡資産に不動産が含まれている場合、不動産取得税、登録免許税が課税されます。

税理士登録:2012年

税理士登録番号:121058

1998年より現有限責任監査法人トーマツ入所後、TS部門において法定監査に従事し数多くのIPOに関与。

2006年より現デロイトトーマツ税理士法人に転籍。マネージャーとして国内大手企業から外資系企業と幅広いクライアントに対して税務サービスを提供。

2018年sankyodo税理士法人に入社。

CLOSE

CLOSE