適格合併の場合には被合併法人が持っている繰越欠損金も合併会社に引き継ぐことができます。これは適格だけのメリットです。ただ何も制限なく適格合併になればよいというわけではありません。利益がたくさん出ている会社が繰越欠損金をたくさん持っている会社を吸収合併して、利益と被合併法人が持っている欠損金をぶつけて税負担を軽くするとなると租税回避行為が行われることがまかり通ってしまうため、税法は一定の制限を設けています。これを繰越欠損金の引継制限といいます。ただ、被合併法人の持っている欠損金にだけ制限をかけても、合併法人と被合併法人を逆にすれば、同じように租税回避行為が可能になってしまします。そこで合併法人の持っていた欠損金にも制限が設けられています。これを繰越欠損金の使用制限といいます。内容は引継制限と同じです。今回はこの繰越欠損金の引継について詳しくみていきましょう。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

繰越欠損金の引継ぎ

適格合併の場合の原則

原則として、被合併法人が有していた繰越欠損金は合併法人に引き継がれます。

ただし、組織再編を利用した租税回避行為を防止するため、一定の場合に引き継げる繰越欠損金に制限を課しています(法57③、令112③④)。

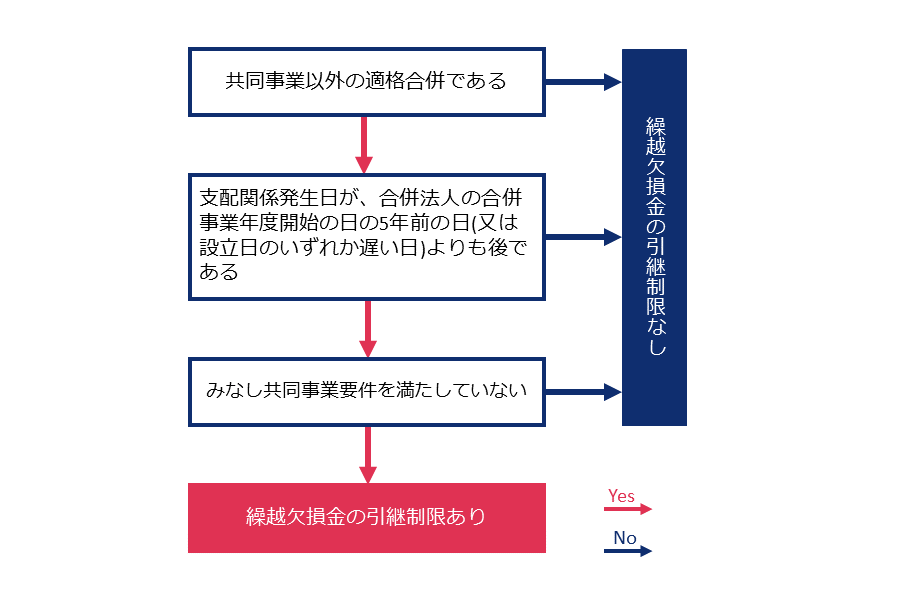

共同事業以外の適格合併である、つまりグループ内組織再編である場合はYes、50%以下の資本関係の者同士の合併となる場合は適格要件を満たしていれば制限はありません、という制度になっています。

グループ企業内の組織再編の場合にはさらに条件が定められており、支配関係発生日が合併法人の合併事業年度の開始日の5年前の日よりも後である、つまり支配関係が5年以上続いているかどうか、ということです。5年未満であれば上記の図のYesへ、5年以上続いているならばNoになるためその段階で引継制限なしということになります。

5年以内の合併の場合はみなし共同事業要件を満たしているかどうかで制限なしかありかが決まります。以下で詳しくみていきましょう。

みなし共同事業要件

以下の①~④又は①と⑤の要件のすべてを満たすことをいいます(令112③⑩)。

① 事業関連性要件

被合併法人の合併前に行う主要な事業のうちのいずれかの事業と、合併法人の合併前に行ういずれかの事業と相互に関連するものであること

①は事業のシナジー効果を目的として合併しているのであればよいという要件です。

② 事業規模要件

被合併法人の合併前に行う主要な事業のうちいずれかの事業と合併法人の被合併事業と関連する合併事業のそれぞれの売上金額、従業者の数、被合併法人と合併法人のそれぞれの資本金の額、もしくはこれらに準ずるものの規模の割合が概ね5倍を超えないこと

②は事業規模が5倍以上開いてなければよいという内容の要件です。

③ 被合併事業の規模継続要件

被合併事業が被合併法人と合併法人との間に最後に支配関係があることとなったときから適格合併の直前のときまで継続して営まれており、かつ、被合併法人と合併法人との間に支配関係が生じたときと適格合併の直前のときにおける被合併事業の規模(事業規模要件で判定した指標)の割合が概ね2倍を超えないこと

③は支配関係が発生してから合併するまでの事業規模について要件を定めています。被合併事業が支配関係を持ってから継続して行われており、その事業規模が合併日までに2倍大小していないこと、つまり規模が2倍超になっていてもダメですし、自分の規模よりも小さくなっていてもダメということです。

④ 合併事業の規模継続要件

合併事業が被合併法人と合併法人との間に最後に支配関係があることとなったときから適格合併の直前のときまで継続して営まれており、かつ、被合併法人と合併法人との間に支配関係が生じたときと適格合併の直前のときにおける合併事業の規模(事業規模要件で判定した指標)の割合が概ね2倍を超えないこと

④は③とは逆に合併法人の合併事業の規模についての要件です。③と同じように継続して行われていることと規模が2倍超変動していないことを要件としています。

⑤ 経営参画要件

合併前の被合併法人の特定役員((2)参照)のいずれかと合併法人の特定役員のいずれかとが、合併後に合併法人の特定役員となることが見込まれていること

適格合併要件とは異なり、ここでの経営参画要件は、検討対象となる特定役員が、合併法人と被合併法人との間に最後に支配関係があることとなった日前において経営に従事していた役員に限定される

判定対象となる特定役員が支配関係を持つ前から経営に参画している特定役員に限定しています。支配関係が生じる前から役員であり、合併後も役員になることが見込まれている、ということが条件となっています。

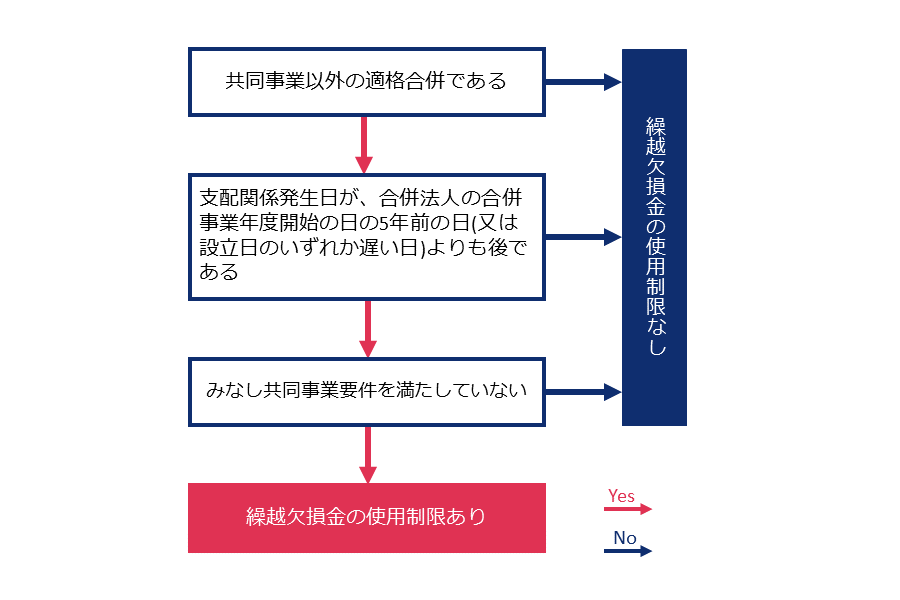

繰越欠損金の使用制限

適格合併の場合の原則

合併法人は被合併法人を受け入れるのみで、原則として有している繰越欠損金は使用することができます。

ただし、合併法人が有している繰越欠損金に制限がない場合、合併法人と被合併法人を逆にする(逆さ合併)ことによる租税回避行為を防止するため、一定の場合に合併法人が有している繰越欠損金の使用に制限を課しています(法57④、令112⑨⑩)。

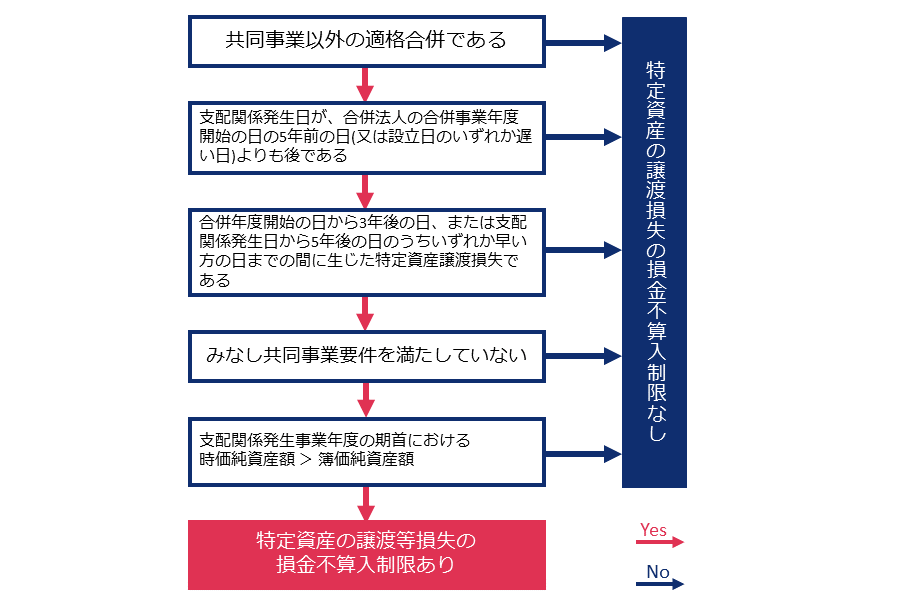

特定資産の譲渡等損失の損金不算入

適格合併の場合、被合併法人の資産を合併法人を受け入れることによって、損失を移転させることができます。

こうした租税回避行為を防止するために、含み損を有する一定の資産(「特定引継資産」)の譲渡等における損失の計上に制限を課しています。

なお、逆さ合併等による租税回避行為を防止するために、合併法人が有している一定の資産(「特定保有資産」)についても同様に制限を課しています。

(法57④、62の7①、令112③⑩、123の8①)

適格合併の場合、税務上は資産・負債を簿価で移転するために、含み損を持っている資産を有している法人と合併し、合併後にその含み損を実現させることで租税を回避することができるため、そういった行為を防ぐために設けられている制度です。これを特定資産の譲渡等損失の損金不算入といいます。

これも繰越欠損金の制限と同じで被合併法人だけ制限しても合併当事者を反転することで、租税回避ができてしまうため、合併法人の方も制限されています。

具体的な要件は上の図に書いてあるとおりで、繰越欠損金の制限と似たような内容ですが、違うところが2つあります。上から3番目が特定資産をいつから所有していたかという要件で、5番目が支配関係発生時に全体としては含み損を持っているか、という要件です。長く持っていたのならば制限なし、特定の資産だけ含み損を持っているけれども、全体として見たら含み益だからひとつくらいならよい、ということを規定しています。

こういった要件を満たしていき、特定資産の譲渡を行われたときにこれらの規制にかかることがあれば加算調整が行われ、どれも適用がなければ税務調整も何もしなくてよい制度となっています。

税理士登録:2012年

税理士登録番号:121058

1998年より現有限責任監査法人トーマツ入所後、TS部門において法定監査に従事し数多くのIPOに関与。

2006年より現デロイトトーマツ税理士法人に転籍。マネージャーとして国内大手企業から外資系企業と幅広いクライアントに対して税務サービスを提供。

2018年sankyodo税理士法人に入社。

CLOSE

CLOSE