税法上の組織再編には適格と非適格があります。非適格は悪いわけではなく、あえて非適格というスキームを作ることもありますし、税務メリットもあります。今回は組織再編の税制適格・非適格について詳しく見ていきましょう。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

「非」適格は悪いわけではない

資産・負債を他の法人に移転する場合、時価移転し、移転する資産・負債の譲渡損益を計上することが税法の原則です。

ただ、組織再編によって資産・負債を移転する前後で、実質的に経済実態が変わらない場合には、課税関係を継続させる(=簿価移転する)ことが妥当と考えられるため、一定の場合には簿価移転し、移転する資産・負債の譲渡損益を繰り延べることが認められています。

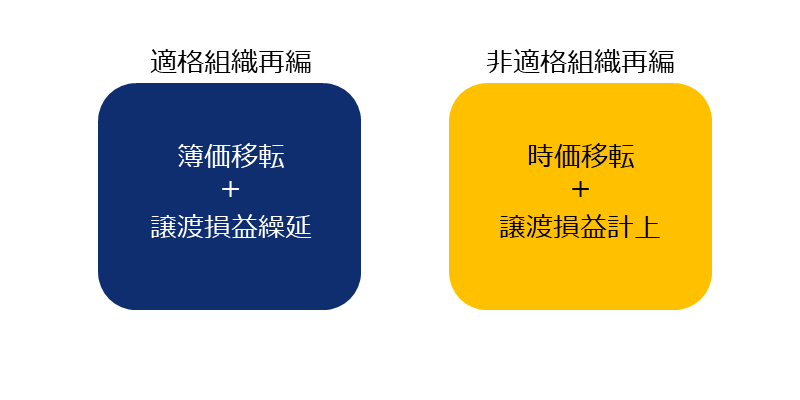

税法の原則通り資産負債を時価移転し、譲渡損益を計上する組織再編を非適格組織再編といい、一定の要件を満たす場合、資産負債を簿価移転し、譲渡損益を繰延べる組織再編を適格組織再編といいます。

<<Pt.>>

適格組織再編⇒⇒⇒簿価移転+譲渡損益繰延べ

非適格組織再編⇒⇒⇒時価移転+譲渡損益計上

適格、非適格は何が違うのかというと、一定の要件を満たす場合には移転する資産・負債を簿価で移転してもいいよ、含み損益はそのままにして認識しなくてもよいというのが適格です。

移転する資産・負債を時価で移転させ、簿価と時価の差額、つまり含み損益を組織再編の実行する年度に認識して課税環境に影響させることを非適格といいます。

事業譲渡の際に税法の原則は時価取引という話が出ましたが、ある意味非適格の方が税法の原則に則った処理で、適格は特別違った処理をするというになります。

非適格に該当すると含み損がある場合には、含み損を出現させて課税所得を減らすこともできるため、あえて非適格組織再編というスキームを作ることもあります。

ここで押さえておきたいのは、適格組織再編に該当する場合には資産・負債は簿価移転、譲渡損益(含み損益)は認識せず繰り延べます。いつまで繰り延べるかというと、その資産・負債を実際に処分したときになります。

非適格組織再編はその時の時価で資産・負債を移転させ、結果として譲渡損益はその組織再編を行った年度に計上されることになります。

押さえておきたい用語

完全支配関係

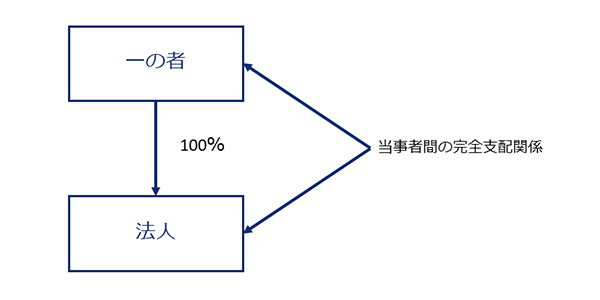

⑴ 当事者間の完全支配関係

被合併法人と合併法人の間にいずれか一方による完全支配関係がある場合における完全支配関係

(法2十二の七の六前段、令4の2②)

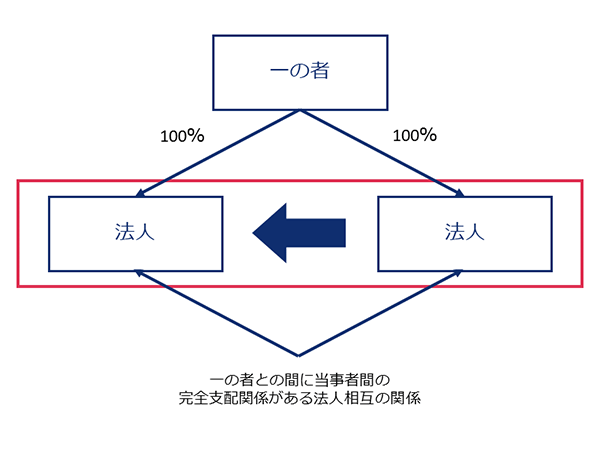

⑵ 一の者による完全支配関係

合併前に被合併法人と合併法人の間に一の者による完全支配関係があり、かつ、その合併後にその一の者と合併法人との間に、その一の者による完全支配関係が継続することが見込まれている場合における被合併法人と合併法人との間の関係(法2十二の七の六後段、令4の2②)

支配株主

合併の直前に被合併法人と他の者との間に当該他の者による支配関係がある場合における当該他の者及び当該他の者による支配関係があるもの

(解説)

税法で規定されているのは上記のとおりですが、簡単に説明すると、1対1で100%の関係がある場合のことを当事者間の完全支配関係がある、といいます。直接的な親子関係がこの組織に該当します。

これに対して直接の100%の関係はないけども、遡って関係を見ていけば100%の関係でつながっている資本関係を一の者による完全支配関係といいます。兄弟会社がこれにあたります。

完全というのは何かというと100%というところです。この完全を取った支配関係というのもあり、これは50%超100%未満の関係のことをいいます。

合併に限定して見ていくと、右側の法人を100%所有しているのは一の者になるので、支配株主ということになります。「当該他の者による支配関係があるもの」は何かというと、左側の会社、同じ一の者に100%支配されているので、これも支配株主に該当する、という意味です。ただ、これが合併と当事者である場合には支配株主とはいいません。合併法人、被合併法人という言い方をします。

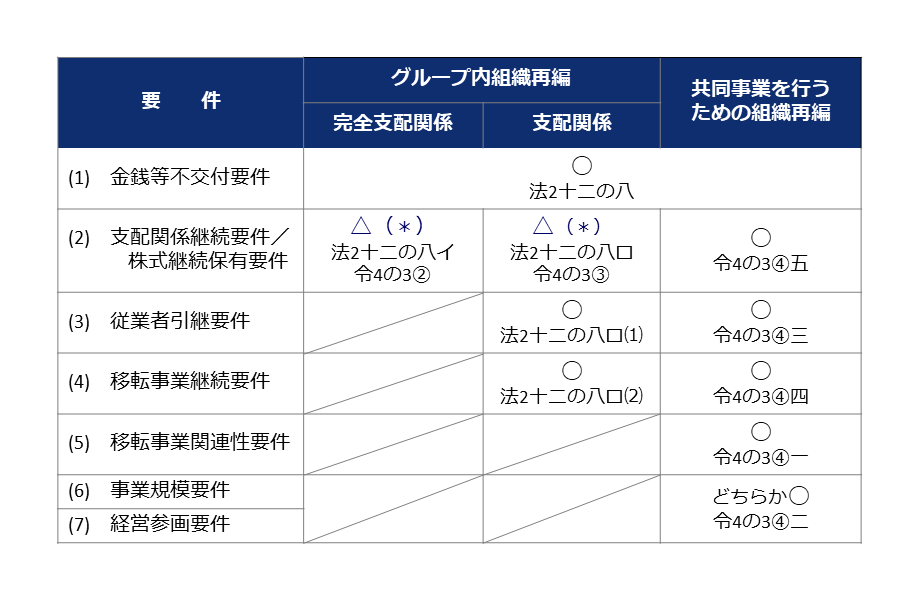

適格要件

適格要件は組織再編ごとに異なるため、これ以降の説明は、合併の適格要件を取り上げます。

*;同一者による完全支配関係の場合、完全支配関係又は支配関係の継続が必要

上記の表のように合併の場合の元々の資本関係がどうかというところで要件が変わってきます。完全支配関係は100%、支配関係が50%超~100%未満の関係、資本関係が50%の未満の会社同士が合併すると、たくさんの要件があるということを表しています。

⑴ 金銭等不交付要件

原則として、被合併法人の株主に合併法人株式、合併法人親法人株式以外の資産が交付されないこと(合併直前において合併法人が被合併法人の発行済株式総数の2/3以上に相当する数の株式を有する場合において、株主に交付される金銭等を除く)

金銭等不交付要件は表のとおり、すべての組織再編に必要な要件です。金銭等不交付要件は文字通り合併の際、現金などが交付されない、されていると適格要件を満たしていないということになります。

⑵ 支配関係継続要件/株式継続保有要件

支配関係継続要件

当事者間の(完全)支配関係又は一の者による(完全)支配関係があり、その関係が継続すること。

但し、当事者間の(完全)支配関係がある場合、合併後に一つの会社になるため、継続性は求められない

株式継続保有要件

合併によって交付される合併法人株式等の全部が支配株主により継続して保有されることが見込まれていること

合併前の支配関係が継続することと、合併によって交付される株式全部が支配株主によって継続して保有されることが見込まれていることを言います。見込まれていればよく、組織再編後に、例えば税務調査があるまでに株式を売却してたから適格要件を満たしていないということはなく、合併の時点で株式を売却する予定がなければ通常この要件は満たすことになります。

要件(1)(2)を満たすと、100%グループ会社同士の場合には適格要件を満たして合併、ということになります。(3)以降の要件は満たしていても満たしていなくても、影響はありません。

⑶ 従業者引継要件

被合併法人の合併直前の従業者のうち、概ね80%以上が合併後に合併法人の業務に従事することが見込まれていること

被合併法人の合併直前の従業者のうち、大体80%以上が合併後の法人で仕事に従事していることが見込まれていることが要件となっています。合併ですから、被合併法人に働いていた従業者は、合併後は合併法人で働くことが普通かと思いますが、合併と同時にリストラ計画が行われていて、20%以上の被合併法人の従業者がリストラされるなどがあらかじめ決まっていると、この要件は満たさないことになります。被合併法人の従業者のリストラの予定がなく、結果的に被合併法人で働いていた人たちが合併法人と合わず、20%以上の人が自分の意志で退職したということであれば適格要件は満たします。

⑷ 移転事業継続要件

被合併法人の被合併事業(*)が合併後に合併法人において引き続き、行われることが見込まれていること

*;合併法人の合併事業に関連するものに限る

これも他と同様に見込まれていればよいので、結果的に売却したということであれば適格要件は満たします。被合併法人の被合併事業ですが、これは合併法人の合併事業に関連するものに限定されています。例えば小さなビジネスをやっていて、それだけが合併法人とはまったく関係しないような事業が細々と行われている場合などは該当しません。

(1)~(4)までを満たすと50%超~100%未満のグループ内の組織再編の場合、適格合併ということになります。

50%以下の関係しかない合併の場合に満たさなけれないけない要件が(5)と(6)もしくは(7)のどちらかを満たす必要があります。

⑸ 移転事業関連性要件

被合併法人の被合併事業と合併法人の合併事業とが、相互に関連するものであること

被合併事業:被合併法人の合併前に行う主要な事業のうちのいずれかの事業をいう

合併事業:合併法人の合併前に行う事業のうちのいずれかの事業をいい、新設合併の場合には、他の被合併法人の被合併事業をいう

ここでは「事業」としか言っていないため、合併法人で行っている主要な事業でなくても大丈夫です。

⑹ 事業規模要件

合併に係る被合併法人の被合併事業と当該合併に係る合併法人の合併事業(*1)のそれぞれの売上金額、当該被合併事業と合併事業のそれぞれの従業者の数、当該被合併法人と合併法人のそれぞれの資本金の額若しくは出資金の額若しくはこれらに準ずるものの規模の割合がおおむね5倍を超えないこと

*1:当該被合併事業と関連する事業に限る

文章上は明記されていませんが、合併直前直後で比較します。

⑺ 経営参画要件

当該合併前の当該被合併法人の特定役員(*2)のいずれかと当該合併法人の特定役員のいずれかとが当該合併後に当該合併に係る合併法人の特定役員となることが見込まれていること。

*2:特定役員;社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者をいう

被合併法人、合併法人の社長や副社長などを特定役員と言いますが、こういう役職の人たちが合併後の法人で特定役員になることが見込まれていることを言います。

(1)~(4)までの要件と(5)、そして(6)もしくは(7)も満たしていると、グループ組織内、組織再編外のものであったとしても適格要件を満たして適格合併ということになります。

税理士登録:2012年

税理士登録番号:121058

1998年より現有限責任監査法人トーマツ入所後、TS部門において法定監査に従事し数多くのIPOに関与。

2006年より現デロイトトーマツ税理士法人に転籍。マネージャーとして国内大手企業から外資系企業と幅広いクライアントに対して税務サービスを提供。

2018年sankyodo税理士法人に入社。

CLOSE

CLOSE