目次

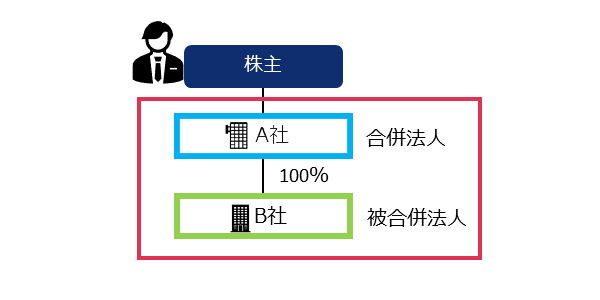

適格合併

被合併法人

税務上は、資産負債を帳簿価額で合併法人に移転させ最後年度の確定申告を行います。(譲渡損益の認識はしません)

被合併法人の確定申告の時期に関してですが、被合併法人の事業年度にかかわらず合併日の前日を事業年度末とみなして申告を行う必要があります。この合併日の前日のことをみなし事業年度といいます。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

合併法人

税務上は、被合併法人の資産負債を帳簿価額で受入れ、会計処理との差額を税務調整します。

① 帳簿価額の税会不一致

会計上、減損処理をしている場合

賞与引当金、退職給付引当金など税務上認められない会計上の負債がある場合

② 増加株主資本の相違

会計上は資本金、資本準備金、その他資本剰余金とするのが原則的処理である一方、税務上は被合併法人の税務上の資本金等の額及び利益積立金を引継ぐ

合併法人はみなし事業年度で申告する必要がなく、通常の事業年度末で被合併法人から移った資産・負債を帳簿価格で受け入れ、会計処理と税務処理が違っていたらその差額を税務調整することになります。

普通会計と税務で資本金の受け入れの仕方が違うため、税務調整が必要です。

被合併法人株主

被合併法人株主は、被合併法人株式の簿価を、合併法人株式の取得価額に付け替えます。

被合併法人の株主は、被合併法人が消えてなくなっても合併法人の株を受け取っているため、特に何もすることはありませんが、合併法人株式のもともとの被合併法人の取得価格をそのまま合併法人の株式の取得価格ということになります。

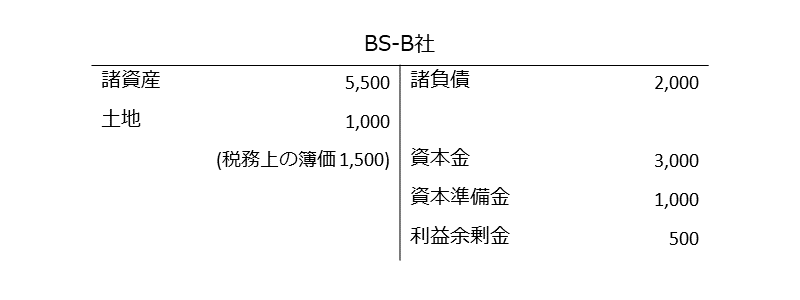

<具体例>

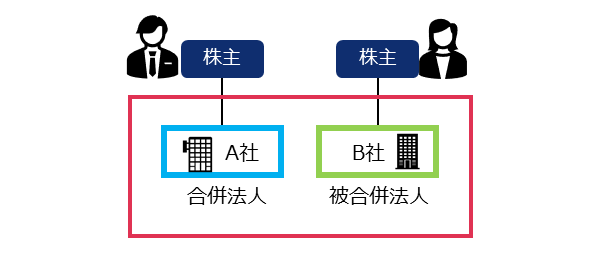

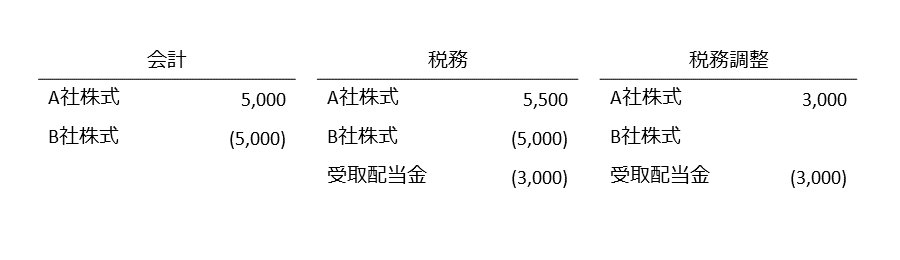

- B社の株式すべてをA社が有しているため、合併に伴う株式の交付はない

- A社のBSに計上されているB社株式の簿価=3,000(税務上の簿価は5,000)

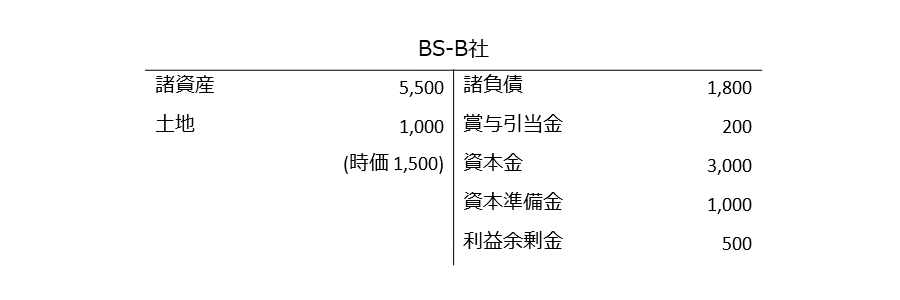

- B社の合併直前年度のBSは以下の通りであり、税会不一致は土地のみ

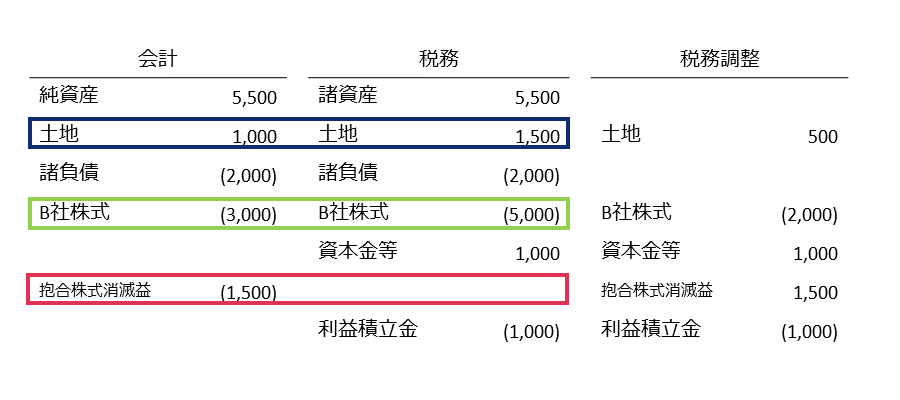

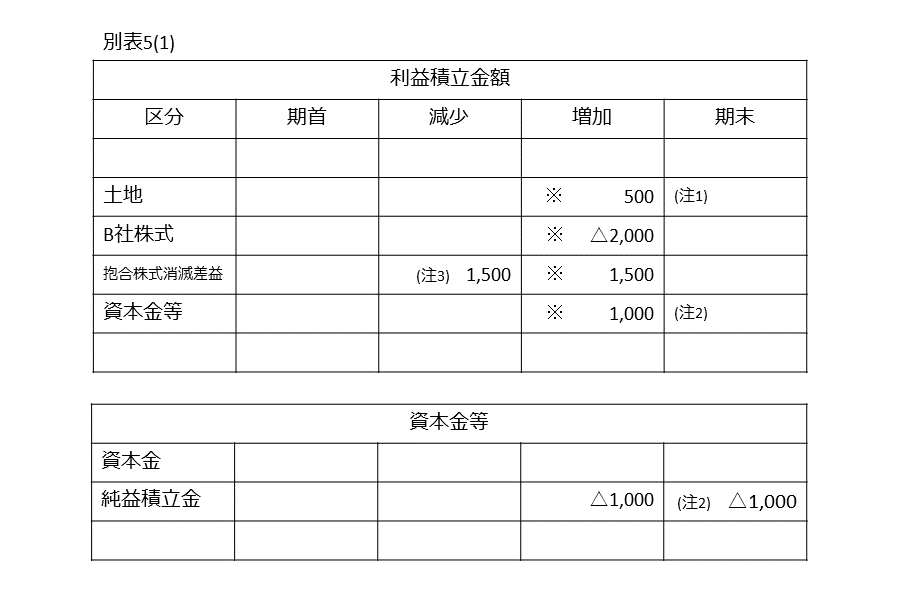

(会計・税務)合併仕訳と税務調整

抱合株式消滅差(損)益のみ会計上、損益に影響しているが、税務上は損益は認識されません。→別表4で調整

その他の税務調整は損益に影響していません。→別表5(1)で調整

100%親子関係の合併を見ていきましょう。もともとの土地の取得価格は1,500ですが、減損処理をして会計上は1,000しか乗っていないという例で考えていきたいと思います。

会計処理と税務処理の税会不一致の差を税務調整するということを表したのが上の図です。貸方の勘定はマイナス(カッコ)で表記しています。会計では借方に諸資産5,500、土地は会計上の簿価である1,000で受け入れるという処理しています。貸方に諸負債を2,000で受け入れ、合併によってA社が持っていたB社株式が消滅するため、貸方にB社株式3,000を入れます。そうすると差額が生じるのですが、この例では抱合株式消滅益で会計処理しています。

税務処理では諸資産と諸負債は会計処理と同じですが、土地は簿価移転をするのため税務上の簿価1,500で受け入れます。同じくB社株式の税務上の簿価は5,000ですから、その金額で受け入れます。資本金等が1000、利益積立金は1000で受け入れます。会計処理と税務処理の差額を税務調整していくのですが、どこに差が出ているかというと、一番右の表のとおり、土地、B社株式、資本金等、抱合株式消滅益、利益積立金が税会不一致となっています。

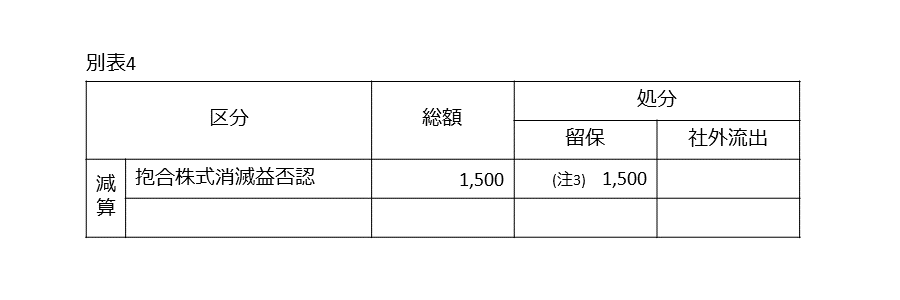

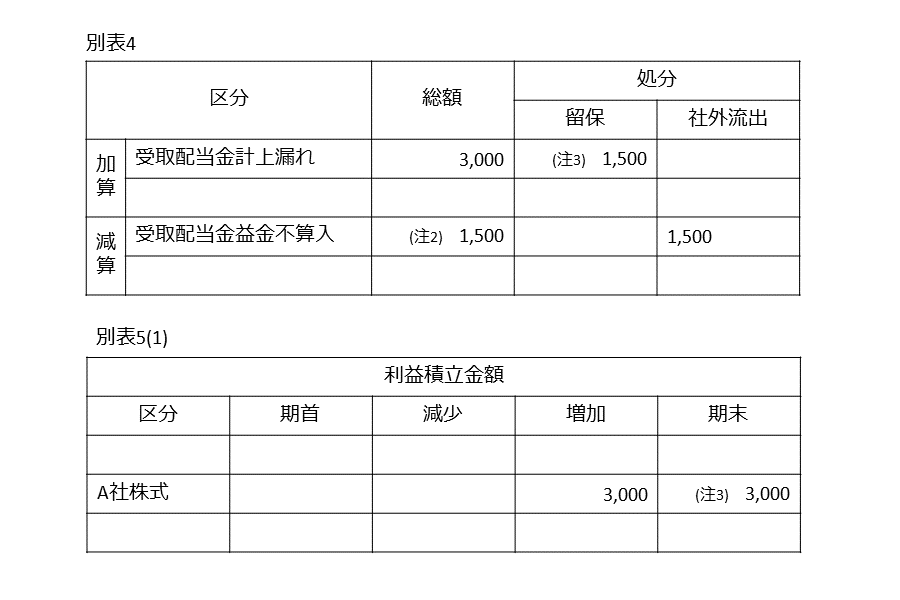

合併法人の合併後最初の申告

別表4で会計でたっている抱合株式消滅益を否認します。

(注1)別表4を通さない税務調整については「※」を付す。

(注2)プラスマイナスが逆で一致する。

(注3)別表4を通じ別表5(1)に記載する。

別表4で否認した場合、別表5(1)で減少欄にでてきます。合併仕訳として受け入れるのが土地とB社株式、抱合株式消滅益と利益積立金と資本金です。※印をつけているのは、別表4を通さないで別表5(1)だけで受け入れ処理をしているところで、目印として※印をつけるのが一般的です。会計ソフトなどで作る場合は※印が入れられなかったりするため、その場合は期首の数字を変え、なぜ変わったかを説明する書類を添付して対応するのが一般的です。

非適格合併

被合併法人

税務上は、資産負債を時価で合併法人に移転させ、含み損益を譲渡損益を認識し、最後年度の確定申告を行います。

合併法人

税務上は、被合併法人の資産負債を時価で受入れ、会計処理との差額を税務調整します

被合併法人は税務上同じく、みなし事業年度末に資産・負債を時価で合併法人に移転させ含み損益が実現するという申告を行います。合併法人は法人の資産・負債を時価で受け入れて、会計処理と差があれば税務調整をします。

被合併法人株主

被合併法人株主に交付される金銭等が被合併法人の資本金等の額のうち、被合併法人株主の持分を超える場合、その差額は配当金とみなされます(みなし配当金)

資本金からの払い戻しだけではなく、積み立ててきた利益積立金などからも交付されているということで一部分は配当金扱いを受けることになります。

<具体例>

- B社株主に交付されるA社株式の時価は7,000(株式数100株)

- A社において、その他資本剰余金が7,000増加する(注1)

- B社の合併直前年度のBSは以下の通りである

(注1)増加すべき払込資本の内訳は、増加する株主資本の範囲内で合併契約において決定する(会社計算規則35条2項)

A社がB社を吸収する吸収合併で税務上は適格要件を満たさないという前提で具体例を見ていきましょう。

B社のBSを見ると土地の価格にまた差がありますが、これは先述と違い評価損という話ではなく、会計上1,000で評価してきて、税務上も調整がなく簿価も1,000で、合併時の時価が1,500円に値上がりしていたということです。またB社には賞与引当金の計上があり、こちらも先ほどの例とは違う点です。

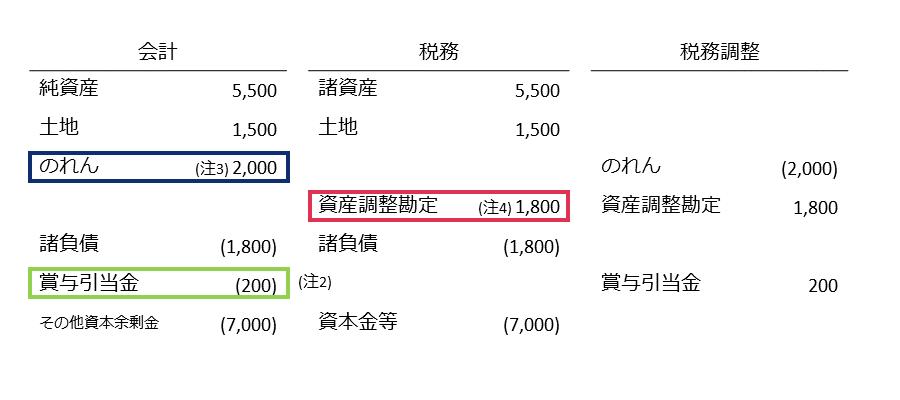

(会計・税務)合併仕訳と税務調整

(注2)引き継げる債務は負債調整勘定(退職給与債務及び短期重要負債)に限定されており、賞与引当金は引き継げない

短期重要負債=合併後3年以内に履行される見込みであり、合併受入資産の20%超の金額の負債

(注3)のれん=合併対価7,000-合併受入時価純資産(5,500+1,500-1,800-200)

(注4)資産調整勘定=交付A株式時価7,000-税務上の合併受入時価純資産(5,500+1,500-1,800)

PLに影響している税会不一致はない → 別表5(1)のみ

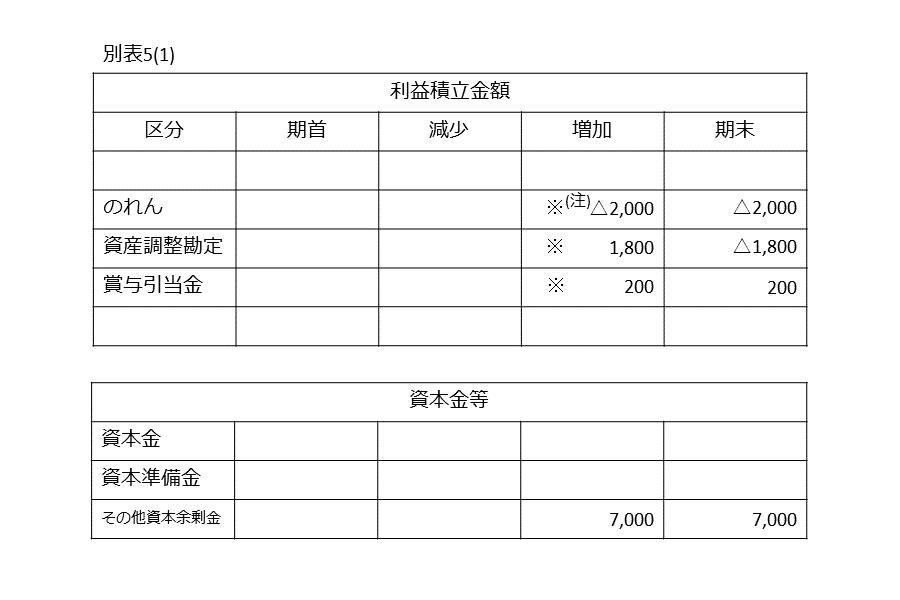

仕訳を見ていくと、まず会計で諸資産5,500、土地は時価の1,500で受け入れます。諸負債は1,800、会計上は賞与引当金も200引き継ぎます。A社はその他資本剰余金が7,000増加するため、貸方にその他資本剰余金が7,000となります。そうすると貸借差額が生じるのですが、借方が2,000足りないため「のれん」という勘定科目で受け入れ処理をします。次に税務上はどうなるかということですが、資産と諸負債は会計と同じ、土地も時価で受け入れるため1,500で同じです。ただ税務上は賞与引当金は受け入れることができないため、引き継ぎません。ですから資本金等7,000を受け入れて差額が1,800です。

合併法人の合併後最初の申告

(注)別表4を通さない税務調整については「※」を付す。

税務上は「のれん」という勘定科目はなく、「資産調整勘定」で受け入れます。税会不一致は何かというと、会計上に計上されているのれん2,000と、税務上だけ認識する資産調整勘定1,000、税務上引き継げなかった賞与引当金が税会不一致となり、これらを受け入れる処理をしなければなりません。今回はPLにヒットしているものがないため、別表4を通さず、別表5(1)だけれ受け入れ処理をすることになります。

短期重要債務が何かというと、合併後3年以内に履行される…つまり支払われたり返済される見込みがあるもので、合併受入資産の20%超の金額の負債を引き継ぐことを認めると税法では規定されています。

税務上の資産調整勘定とのれんの差額200は、これを引き継ぐか引き継がないかで差が生じています。これを税務上引き継ぐ処理というのが、別表5(1)に出てくるのれん、資産調整勘定、賞与引当金です。会計上受け入れるならこのままです。先述のとおり別表4を通していないため、※印をつけます。この後この翌年以降、会計でのれんを償却するのと同様に税務でも資産調整勘定を償却していきます。償却期間は月割りで5年(60か月)です。

税務調整としては会計で計上しているのれんの償却を加算調整します。そうすると期首にマイナス2,000がきて、例えば1年400を償却したと場合は400加算すると期末が翌年度はマイナス1,600残っていきます。これを5年繰り返すと別表5(1)に掲載されているのれんの調整額はゼロになります。

同じく資産調整勘定も60か月で償却するとして、翌期が期首にマイナス1,800なくて会計上は経由されていないので、この償却は税務だけで別表4にも通して5分の1が減算調整され、減少欄にでてきます。それを5年繰り返すと資産調整勘定もゼロになります。

賞与引当金はいつゼロになるかというと、賞与の支払いが行われて会計上賞与引当金の取り崩しが行われたら利益が計上されるため、その利益を取り消す減算調整を税務がするので減少欄に200が出てきて期末ではゼロになります。

被合併法人株主の処理

(前提)被合併法人株主のB社株式の帳簿価額;5,000

- 帳簿価額の付替え

被合併法人株式を帳簿価額で譲渡したものと取扱う(法24①一) - みなし配当=7,000 – 4,000×100/100=3,000

被合併法人株主の(会計・税務)合併仕訳と税務調整

(注1)源泉所得税が課されるが省略している

(注2)関税子会社株式等、関連法人株式等及び非支配目的株式等のいずれにも該当しないものと仮定し、配当等の50%相当額を益金不算入額としている(法23①④)。

(注3)将来、A社株式の売却等がされるまで、別表5(1)には残り続ける。

非適格合併の場合の株主のみなし配当の話ですが、株主の調整がちょっと面倒なため、株主についても見ていきます。

被合併法人の株主ですが、B社の株主は法人でB社の株式を5,000で計上しているという前提です。この株主は合併によって7,000の時価の株式をもらいます。合併法人で先述したみなし配当という計算をしなければならないため、この計算をした結果みなし配当は3,000でした。そうした場合、B社の株主の会計処理としては会計上はA社の株式をもらってB社の株式がなくなったため、その帳簿価格で付け替えを行い特に損益は出てきていません。ただ税務上はみなし配当3,000というのがあるため、B社株式がなくなったという貸方5,000と受取配当金を受け取ったという貸方3,000の仕訳が出てきます。そのためA社株式の評価は8,000ということになります。よってA社株式3,000、受取配当金3,000が税会不一致ということになります。

これは何度も先述したとおりPLにヒットしているため、別表4を通じて税務調整します。受取配当金は普通の配当金と同じで受取配当金益金不算入の適用があるため、減算にでてきます。これは50%は例示なのでそれぞれの持分割合等で計算していきます。A社株式は3,000で、これは将来売却した時に税務上の売却簿価に含まれます。

税理士登録:2012年

税理士登録番号:121058

1998年より現有限責任監査法人トーマツ入所後、TS部門において法定監査に従事し数多くのIPOに関与。

2006年より現デロイトトーマツ税理士法人に転籍。マネージャーとして国内大手企業から外資系企業と幅広いクライアントに対して税務サービスを提供。

2018年sankyodo税理士法人に入社。

CLOSE

CLOSE