新型コロナウイルス感染症の拡大や長期化に伴い、事業に影響があった事業者に対しては事業の継続及び立て直しのための各種の支援金・協力金制度が整備されております。

過去には国民全員が一律10万円を受給できる特別定額給付金の支給がありましたが、これは特例法により非課税扱いとされました。

支援金・協力金というコロナ救済措置による支給金ですが、特別定額給付金とは異なり、事業者が支給を受けるものは法人税又は所得税課税が行われます。

本コラムでは各種支援金・協力金の収益計上のタイミングについて解説したいと思います。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

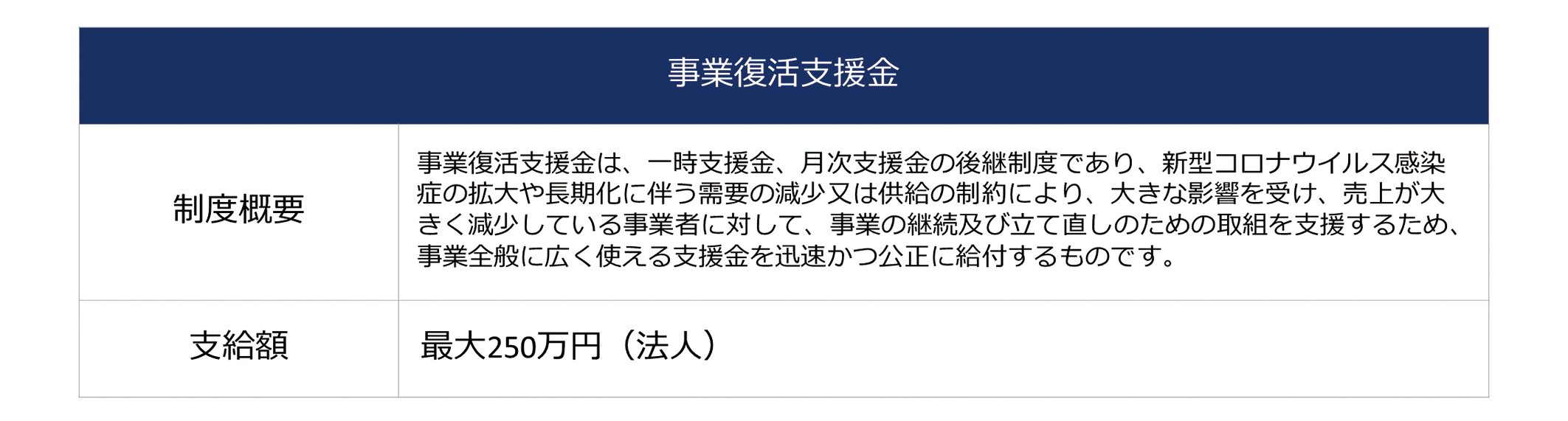

事業復活支援金

●収益計上のタイミング

事業者が国や地方公共団体から支給を受ける助成金等の収益計上時期は,「収入すべき権利が確定した事業年度」となり、事業復活支援金の収益計上時期は支給決定日の属する事業年度となります。

事業復活支援金の支給が決定した場合には、事業者は「事業復活支援金の振込みのお知らせ」を受け取ることとなり、このお知らせを受け取った時点が「支給決定日」と考えられます。

なお、お知らせの到着日より支援金の入金日が早い場合には、入金日を支給決定日として収益を計上するものと考えられます。

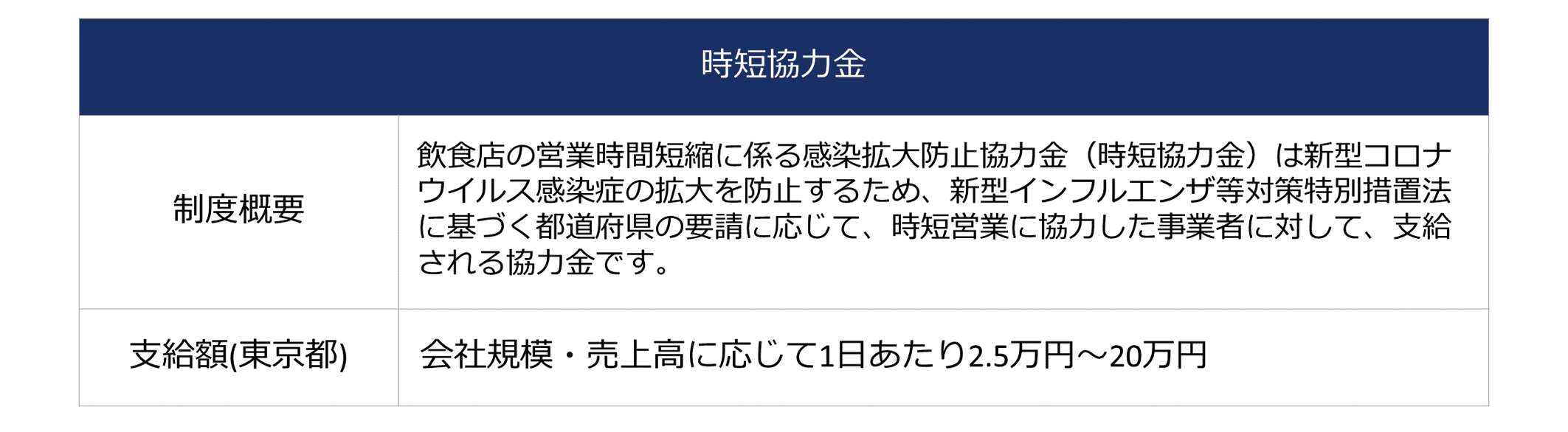

時短協力金

●収益計上のタイミング

事業者が国や地方公共団体から支給を受ける助成金等(経費を補填するための一定のものを除く)の収益計上時期は,「収入すべき権利が確定した事業年度」となり、時短協力金の収益計上時期は支給決定日の属する事業年度となります。

時短協力金の支給が決定した場合には、交付決定後に交付決定通知書が送付され、権利確定は同書記載の交付決定日が「支給決定日」となると考えられます。

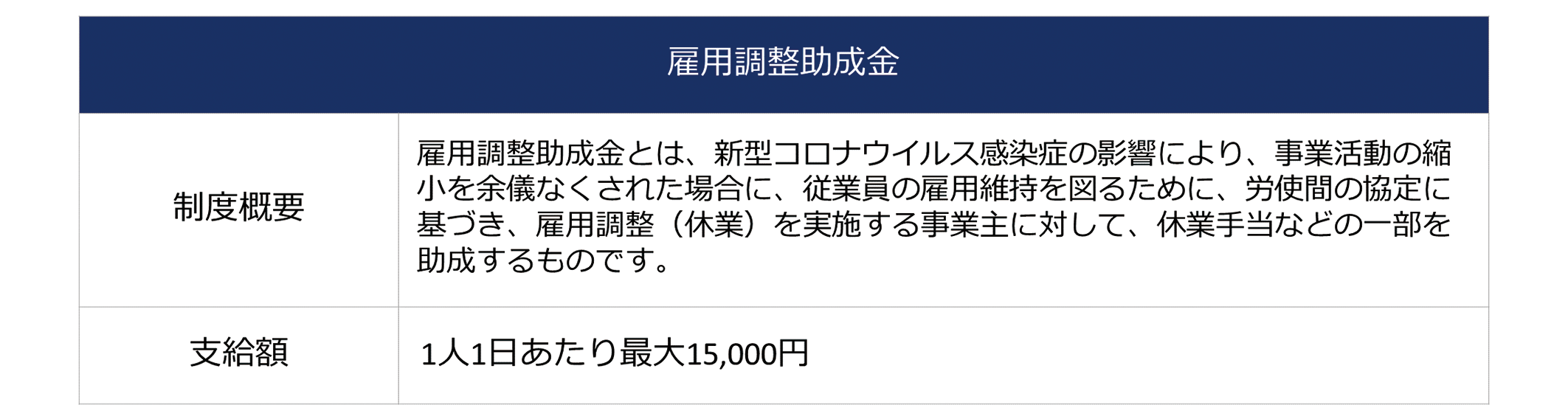

雇用調整助成金

●収益計上のタイミング

事業者が国や地方公共団体から支給を受ける助成金等の収益計上時期は,「収入すべき権利が確定した事業年度」となります。

ただし、その助成金等が、経費を補填するために法令の規定等に基づき交付されるものであり、あらかじめその交付を受けるために必要な手続をしている場合には、その経費が発生した年分に助成金等の交付決定がされていないとしても、その経費と助成金等の収入が対応するように、その助成金等の収入計上時期はその経費が発生した日の属する事業年度において収益計上されます。

休業手当について雇用調整助成金を受けるための必要な手続きは事前の休業等計画届の提出などが対象となりますが、新型コロナウイルス感染症に伴う特例措置により、事前の休業等計画届の提出は不要とされています。その場合の雇用調整助成金の収入計上時期は、原則として、交付決定日の属する事業年度となります。

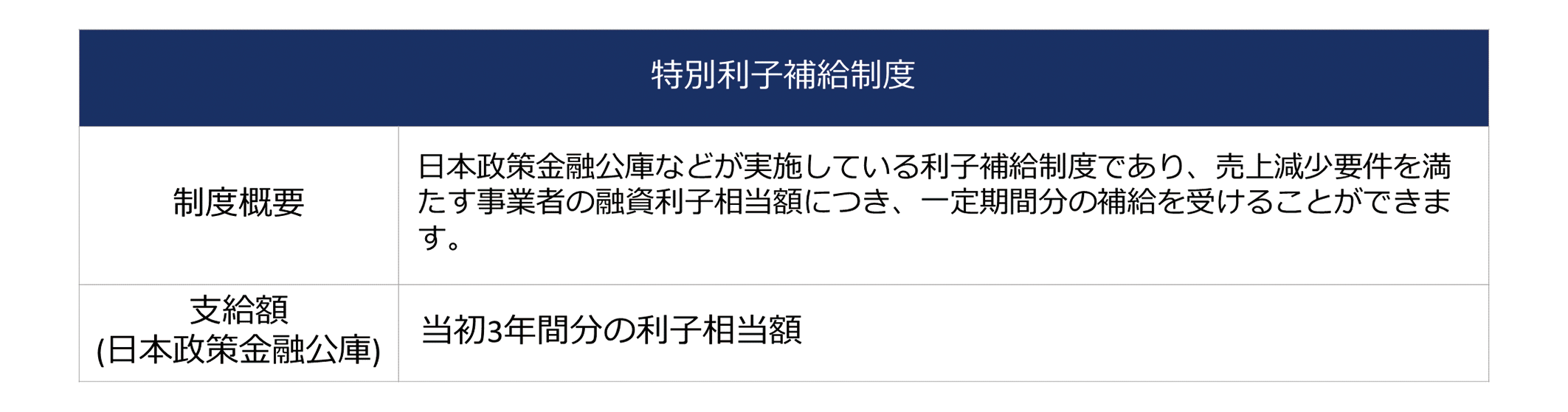

特別利子補給制度

●収益計上のタイミング

事業者の収入の収益計上時期については、原則としてその収入すべき権利が確定した日の属する事業年度となりますので、通常の利子補給金の収益計上時期についても、原則として、交付決定日の属する事業年度となります。

ただし、日本政策金融公庫の特別利子補給制度は、融資契約の変更等により利子相当額が変動した場合には、3年経過後に実際に支払った利子相当額により利子補給額が確定することとされています。したがって、特別利子補給制度においては、交付決定日には利子補給額が確定していないことから、利子補給額に係る収入を受ける権利は確定していないと考えられます。

この特別利子補給制度については、事前に最長3 年分の利子相当額の交付を受けるものの、交付を受けた時点では収益として確定せず、支払利子の発生に応じてその発生する支払利子相当額の収益が確定し、無利子化される性質のものと考えられますので、その支払利子(費用)の発生に応じて、その発生する支払利子と同額の収益を計上することとなります。

税理士登録:2013年

税理士登録番号:123285

2008年5月よりデロイト トーマツ税理士法人GES部門に勤務し、海外拠点を多く持つ日本・海外企業に対する国際人事異動に関するアドバイザリー業務などに従事。

2011年11月、ビジネスタックスサービス部門に異動し、約9年間勤務。マネジャーとして国内上場企業や外資系企業の税務コンサルティング業務及び税務コンプライアンス業務、税務顧問及び業務効率化提案などを行ってきた。

2020年12月、約12年間マネジャーとして勤務したデロイト トーマツ税理士法人を退職。

2021年1月にsankyodo税理士法人に参画し、同月、横浜オフィス所長に就任。

2025年8月にsankyodo税理士法人 名古屋オフィス所長に就任。

CLOSE

CLOSE