日本政策金融公庫は2023年4月以降においても「新型コロナ対策資本性ローン劣後ローン」の取扱いを継続しています。資本性ローンは「借入期間中の元金の返済が不要」であることや「借入が金融機関の資産査定上、自己資本としてみなされる」等の多くのメリットを有した融資制度になっています。

なお、資本性ローンには「挑戦支援資本強化特別貸付」がありますが、今回は表題の制度の概要やメリット・デメリットについて解説していきます。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

メリット

①期日一括返済であり、借入期間を長期にわたって設定できるので資金繰りが安定する

通常の借入では毎月での分割返済になりますが、資本性ローンは期日での一括返済であり、その間は元金の返済が発生しません。また、借入期間は5年1ヶ月、7年、10年、20年のいずれかの期間で設定することが可能なので、事業の維持・拡大に向けて集中して資金を投入できます。

②資本性ローンでの借入金は、金融機関の審査での資産査定上で自己資本としてみなされる

金融機関からの借入は短期もしくは長期借入金として決算書上では債務として計上されます。多額の借入残高を有しており、それを上回る資産が無い場合には債務超過状態になってしまいます。しかし、資本性ローンでの借入残高は自己資本(純資産)としてみなされるため、資金を調達するだけではなく財務内容の改善にも繋がり、次の資金調達においても有利に働くことがあります。

《通常の融資で2,000万円を調達した場合》

①資産 2,000万円

②債務 3,000万円

③新規借入金 2,000万円

①-(②+③)=3,000万円の債務超過状態!

⇒追加融資は難しい判断になりやすい

《資本性ローンで2,000万円を調達した場合》

①資産 2,000万円

②債務 3,000万円

③資本性ローン 2,000万円

①+③-②=1,000万円の資産超過とみなされる!

⇒資産超過なので融資の可能性が大きく上がる

※上記ケースは資本性ローンの借入残存期間が5年以上の場合です

③自己資本としてみなされるが、持株比率への影響はない

金融機関での査定上、資本性ローンは自己資本としてみなされると上述しましたが、あくまでも借入金という性質は変わらないことから持株比率への影響はありません。

④業績が芳しくないときは金利負担が少なくなる

税引後当期純利益額が0円未満の場合は、年利率0.50%と低金利になります。借入時の業績が低迷している場合には金利負担を気にせず資金調達が可能です。

⑤無担保・無保証人で利用が可能

担保や連帯保証人をつけずに融資を受けられるので、万が一の際のリスクを考慮せずに資金繰りの改善を図ることができます。

デメリット

上記のようにメリットを多数有している制度ですが、その一方で下記のようなデメリットもあります。

①決算が黒字の場合、利息が高い

利益が1円以上の場合、2.60%以上の金利が発生します。

②繰上返済が不可能

繰上返済による金利負担軽減を行うことはできません。

③融資審査難易度が高い

通常の融資審査より厳しい財務内容の審査や10ヶ年事業計画書、資金繰り等の資料の提出を求められます。

④四半期毎に報告義務が発生

経営状況を定期的に報告(試算表、事業計画書の提出など)する必要があり、事務負担が増加します。

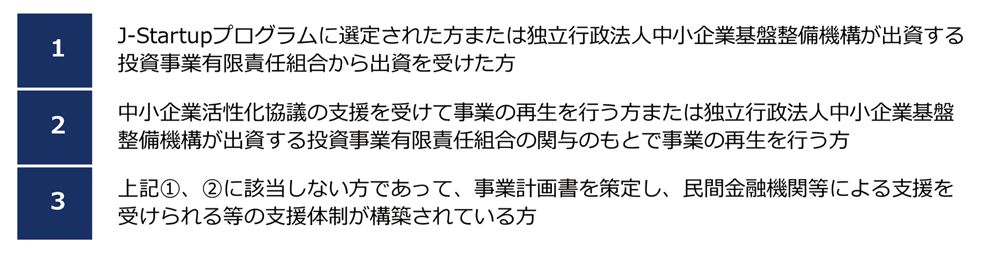

申込要件

新型コロナウイルスの影響を受けた事業者の方であって、次のいずれかに該当する方がご利用できます。

日本政策金融公庫 変更情報