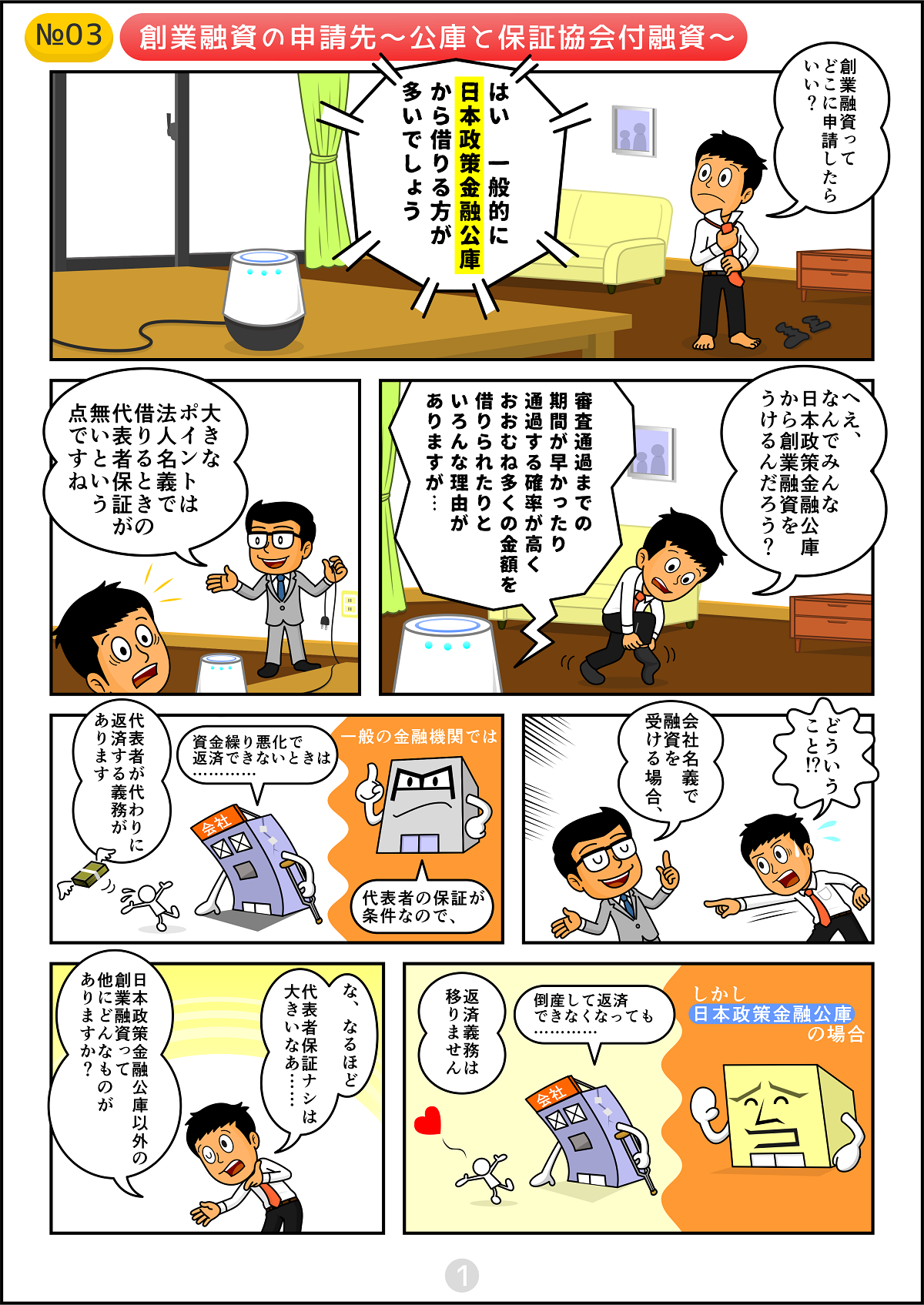

1.日本政策金融公庫の創業融資とは

正式な名称は「新創業融資」、「新規開業資金」、「女性、若者/シニア起業家支援資金」という融資制度の総称が「創業融資」です。

それぞれ細かい点で違いはありますが、「個人ないし小規模法人に対して新たに事業を開始するため、または事業開始後に必要とする資金」についての融資と理解すればいいでしょう。

創業者を支援する融資はそのリスクが高いため、営利を追求する民間金融機関では手を出しにくかった分野でした。そこで政府の政策を受けた公庫が、積極的に創業を支援してきた背景があります。

近年においては民間金融機関も創業融資を手掛けるところが増えてきましたが、大半は制度融資(都道府県が窓口となっておこなう融資のこと、各都道府県信用保証協会の保証をつけるため金融機関にとってはリスクがほぼ無い制度)によるものでまだまだ公庫の役割が大きい分野です。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

2.申し込む際にしてはならないこと

申し込む際にしてはならないことを順に解説します。

2-1 自己資金について

なんといっても「見せ金」は、してはならないことです。

創業融資の審査において自己資金の額、蓄積経緯はとても重要なポイントです。少ないなら少ないと正直に言った方が「よっぽどマシ」です。

詳しくは書けませんが、公庫は通帳の偽造を見破る手段など不正融資の防止のためのノウハウを相当数蓄積し全国の支店で共有しています。融資は申込人と金融機関との信頼関係により成り立つものです。

見せ金がばれるということは、その信頼関係が結べないことを意味します。見せ金はしない方が無難です。

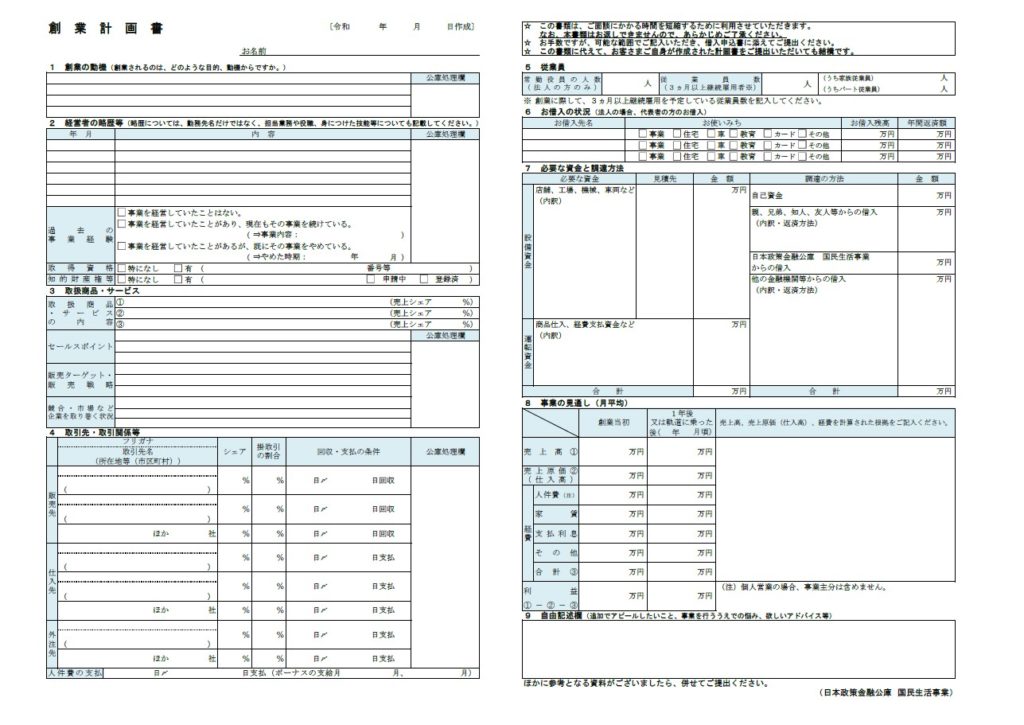

2-2 創業計画書について

ネットで出回っている「私が融資獲得に成功した創業計画書」なるものを適当に書き直して提出することはしてはなりません。

手に入れるのにいくらかかろうが、「ムダ」です。公庫の審査員はすぐ見抜きます。

創業計画に一つとして同じものはないはずです。

自己資金、創業の想い、これまでの経験、取扱商品のセールスポイントなど様々な要素を検討して創業融資の可否判断がされます。他人の安易なセールストークに乗せられて、創業計画書を買うのは止めたほうがいいでしょう。

事業者の経営についてのプロフェッショナルである税理士さんに相談すれば、ポイントを押さえた創業計画書を作成する手助けが得られるでしょう。日々様々な企業と接している税理士さんがオッケーを出した創業計画書ならば、融資が通る確率が高くなります。

しかし計画に問題がなくても融資が難しい場合はあります。「必ず」はないと考えた方が無難です。

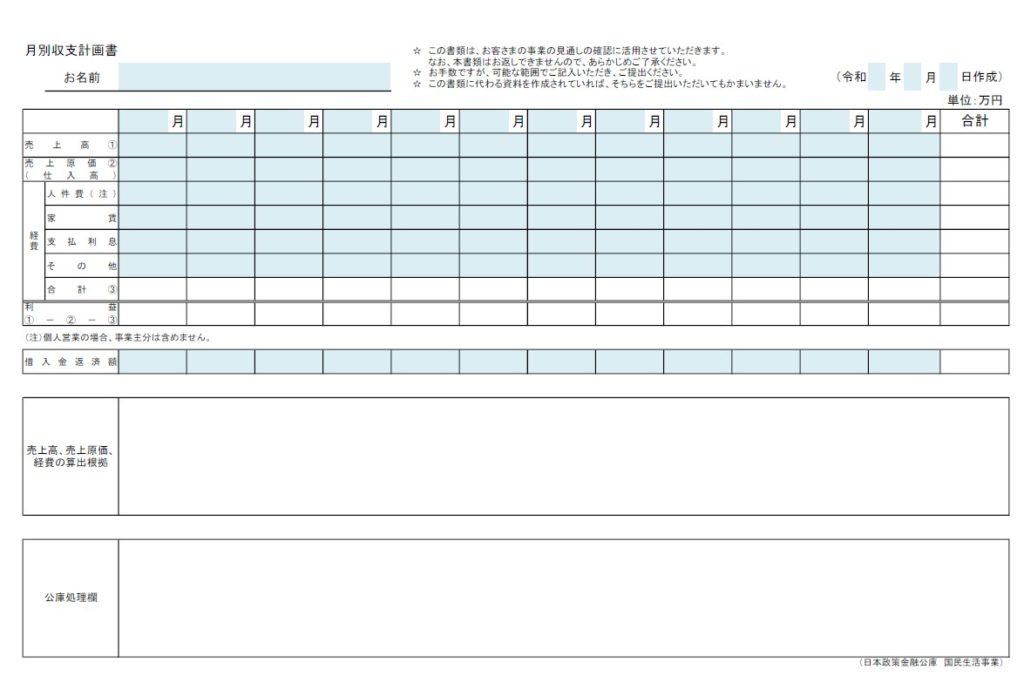

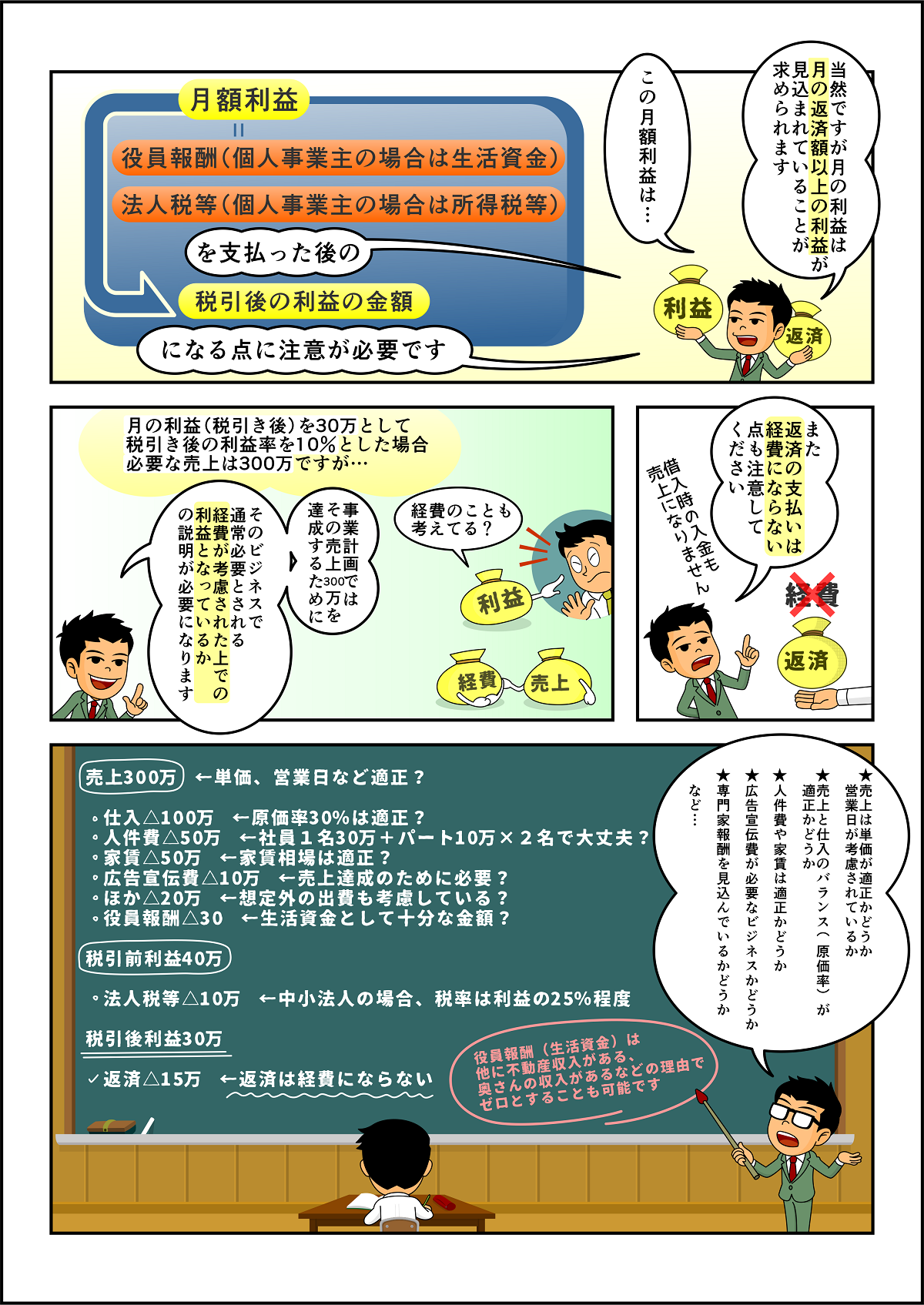

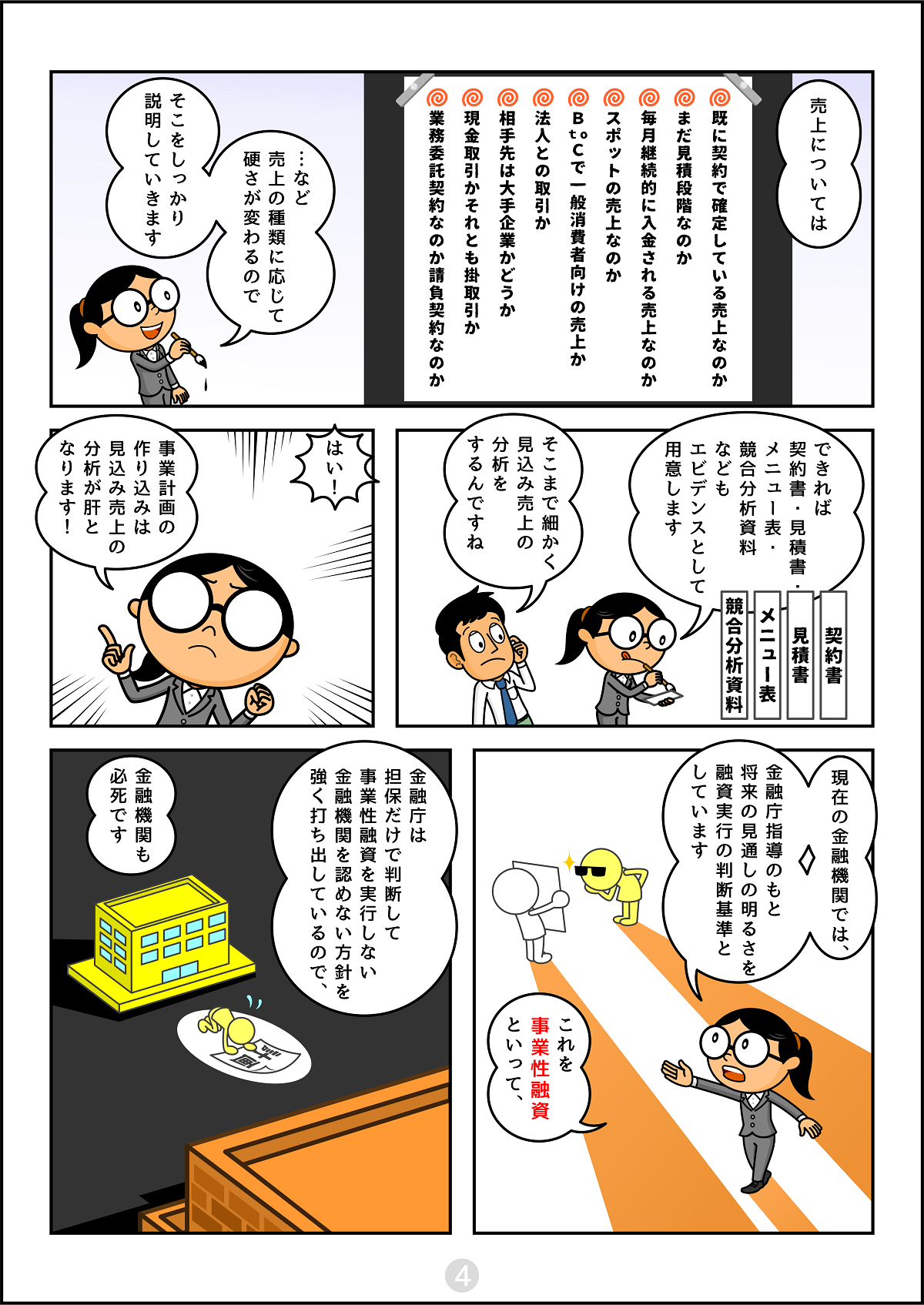

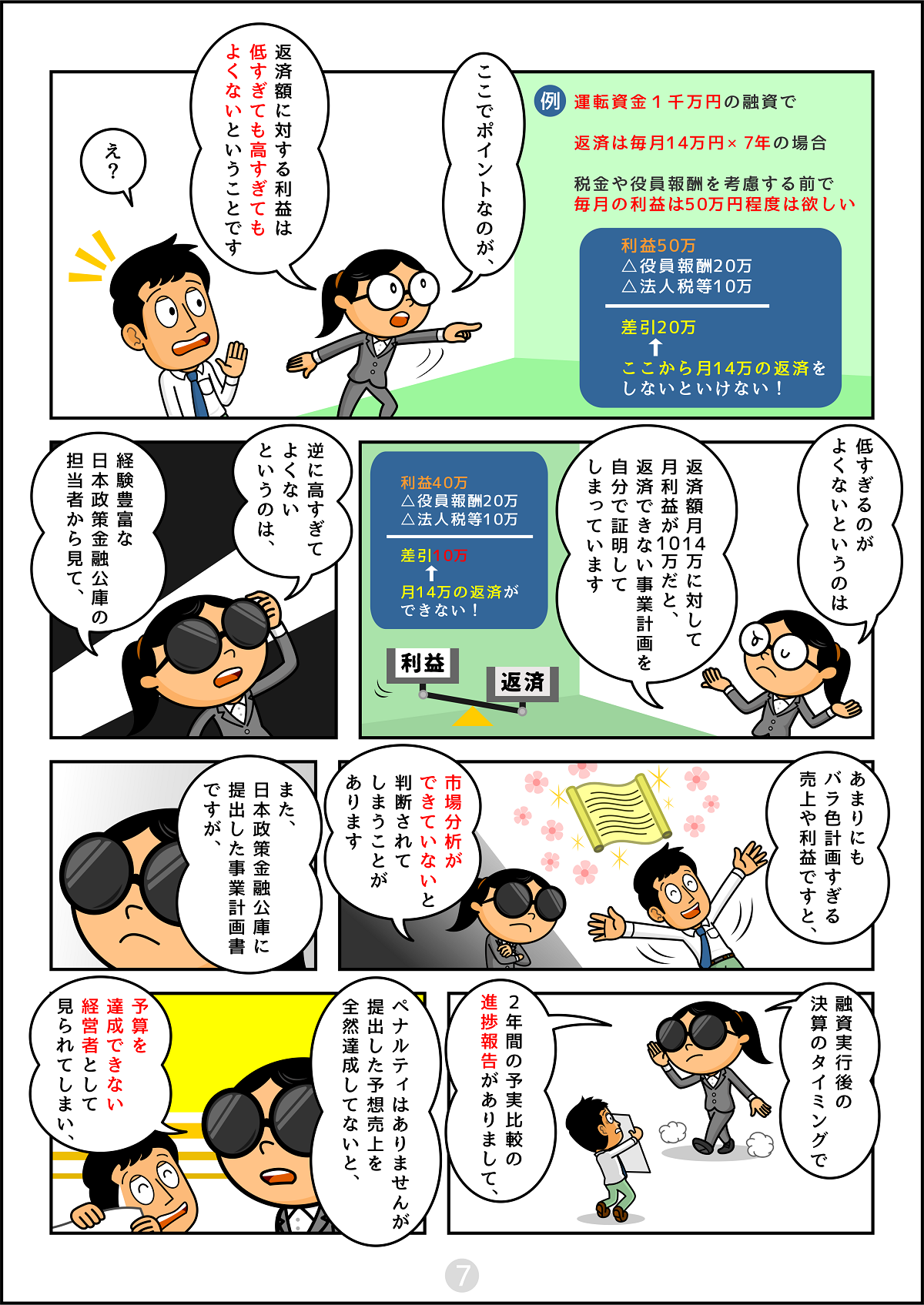

2-3 月別収支計画書について

月別収支計画書を作成せずに申し込むのはしない方が望ましいです。

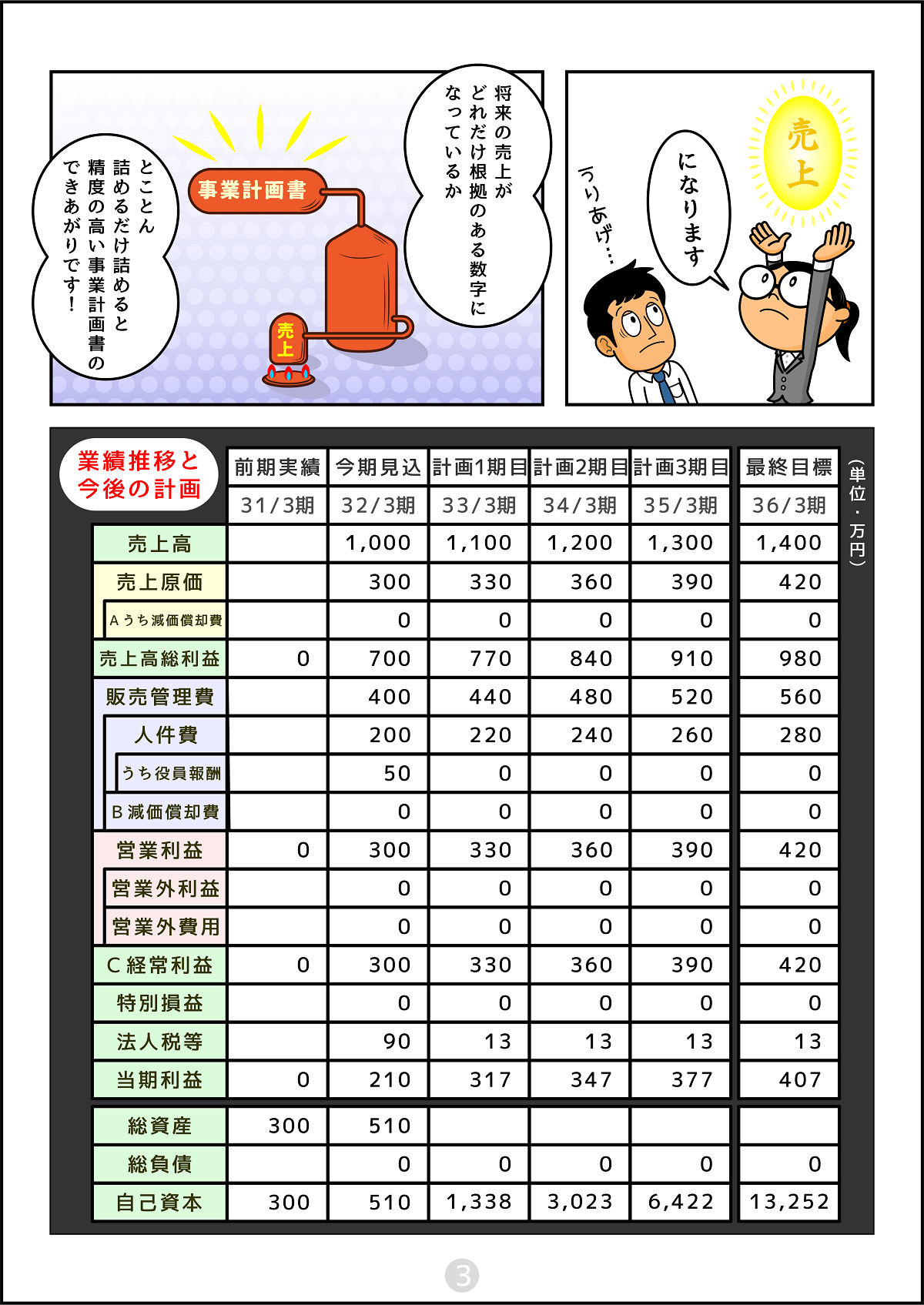

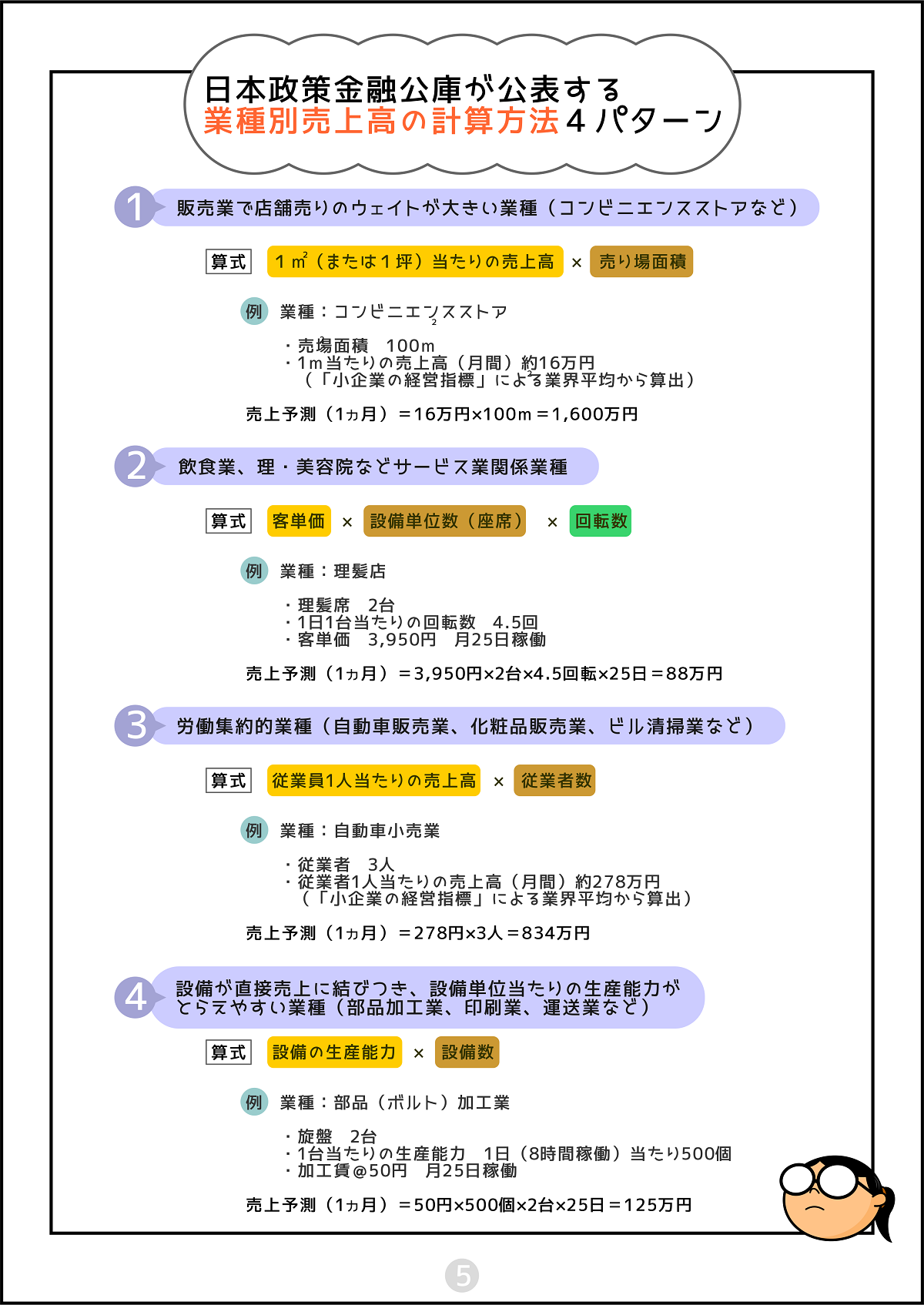

月別収支計画書とは、事業の見通しを月ごとに記入する形式にした書類です。公庫の創業計画書には小さな欄で「8 事業の見通し(月平均)」とありますが、一か月の収支しか記載できず開業から軌道に乗るまでの動きがわかりません。

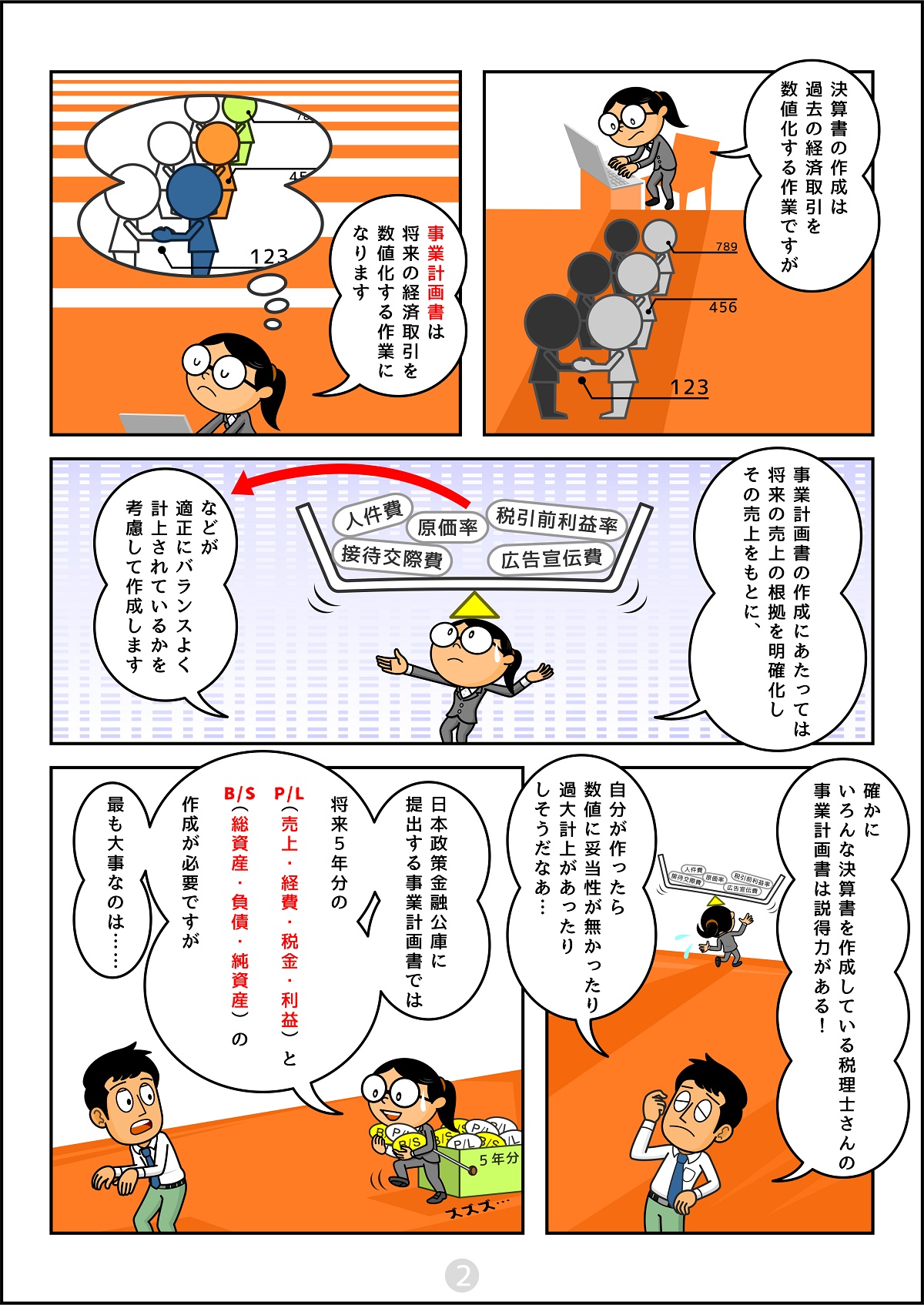

開業から軌道に乗るまでの収支を連続してわかるようにしたものが「月別収支計画書」です。

創業融資の申し込み時に必ず添付しなければならない資料とはなっていませんが、融資審査においてはとても大事なものなので、出来るだけ作成するのがいいでしょう。

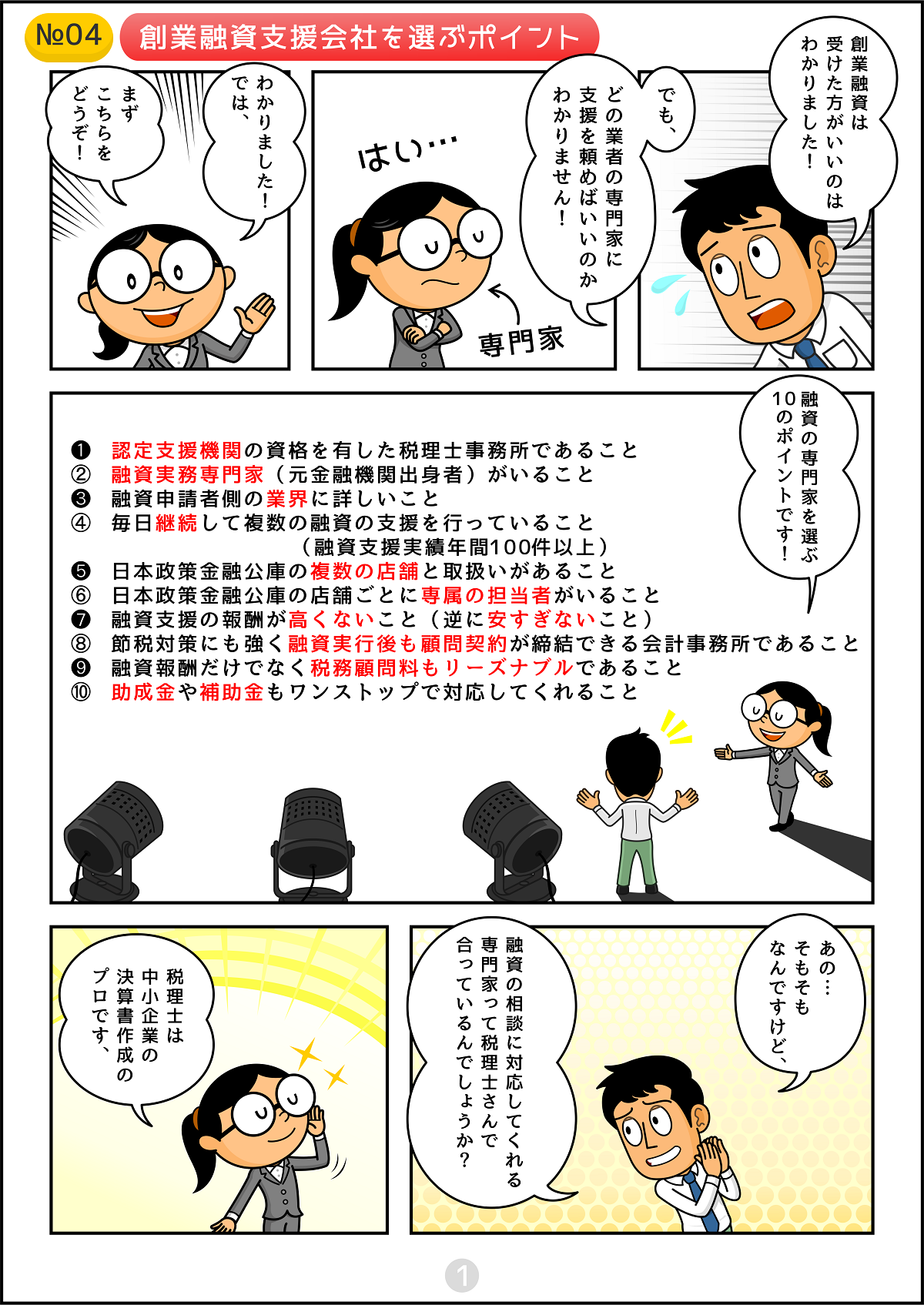

これもその道の専門家である税理士さんなら、いとも簡単に作成の手助けをしてくれるでしょう。

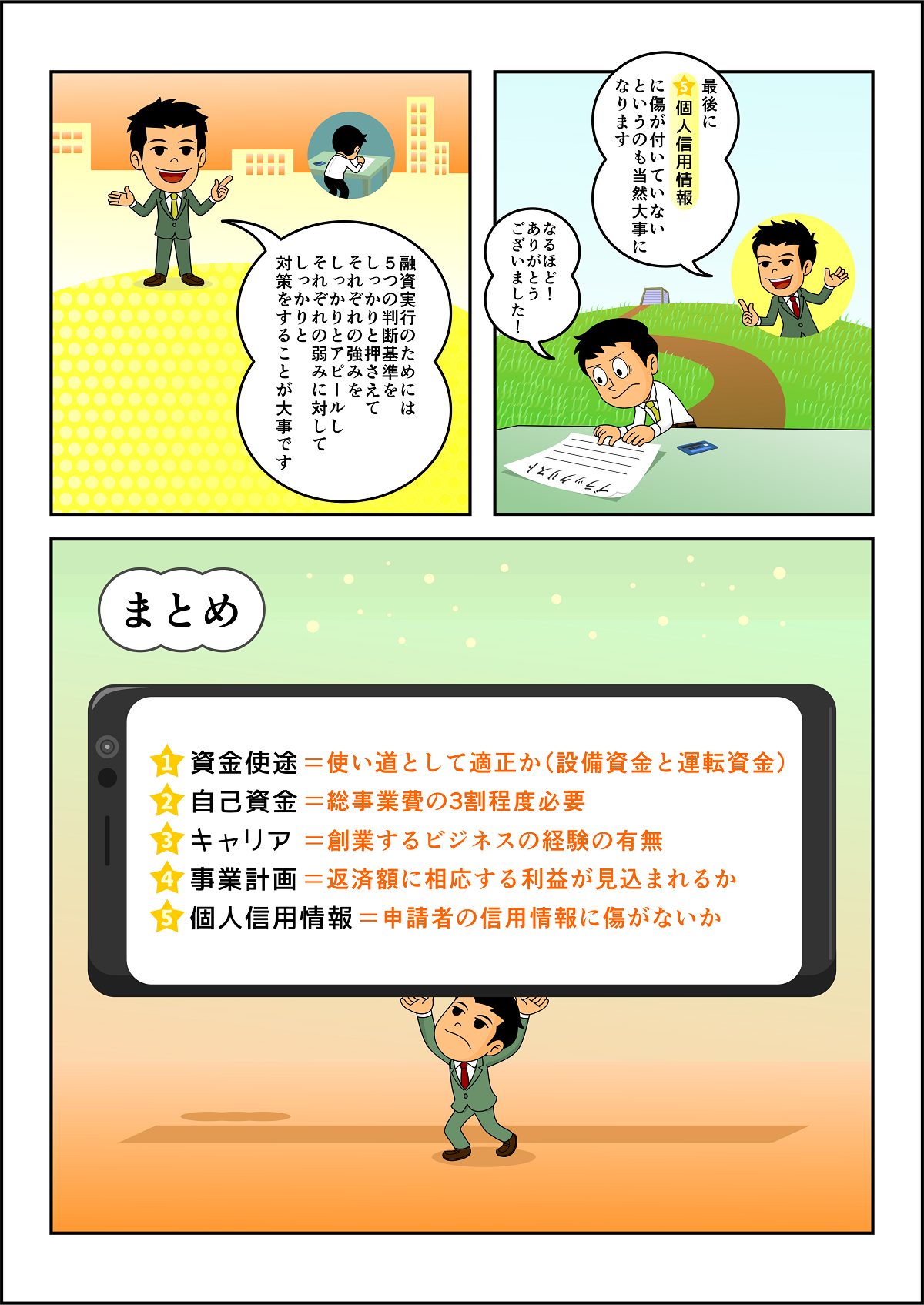

2-4 個人信用情報について

個人信用情報について不安となる心当たりがあれば、そのまま申し込むことはしてはなりません。

公庫の融資審査においては、申込時に個人信用情報登録機関(全銀協・CIC・JICCなどの個人情報を管理している機関のこと)への照会につき同意を求められます。その情報は融資審査には非常に大きい影響を及ぼします。

過去に債務整理をおこなったり、個人信用情報に登録されるようなローン、クレジットの支払い遅延があったり融資判断上マイナスとなる心当たりがあれば、まず自分で個人信用情報登録機関に情報開示請求を行うのがいいでしょう。

その結果でおおよその目星がつけられます。やり方はネットで調べればすぐ出てきます。

2-5 一番大事なこと

そして一番してはならないことは、「人任せにする」ことです。

他人から安易に入手した創業計画書を利用する、税理士さんなどの専門家に支援を依頼して任せっきりにする、いずれも創業者としての意気込みと覚悟が疑われるからです。

専門家の支援を得て素晴らしい事業計画が策定できたとしても、事業を行って融資を返済するのはほかの誰でもない「申込人(借入人)」です。

あくまで自分のこととして創業計画に向き合い、様々な意見を取り入れ柔軟な考えのもとに計画を進めれば必ず道は開けるはずです。

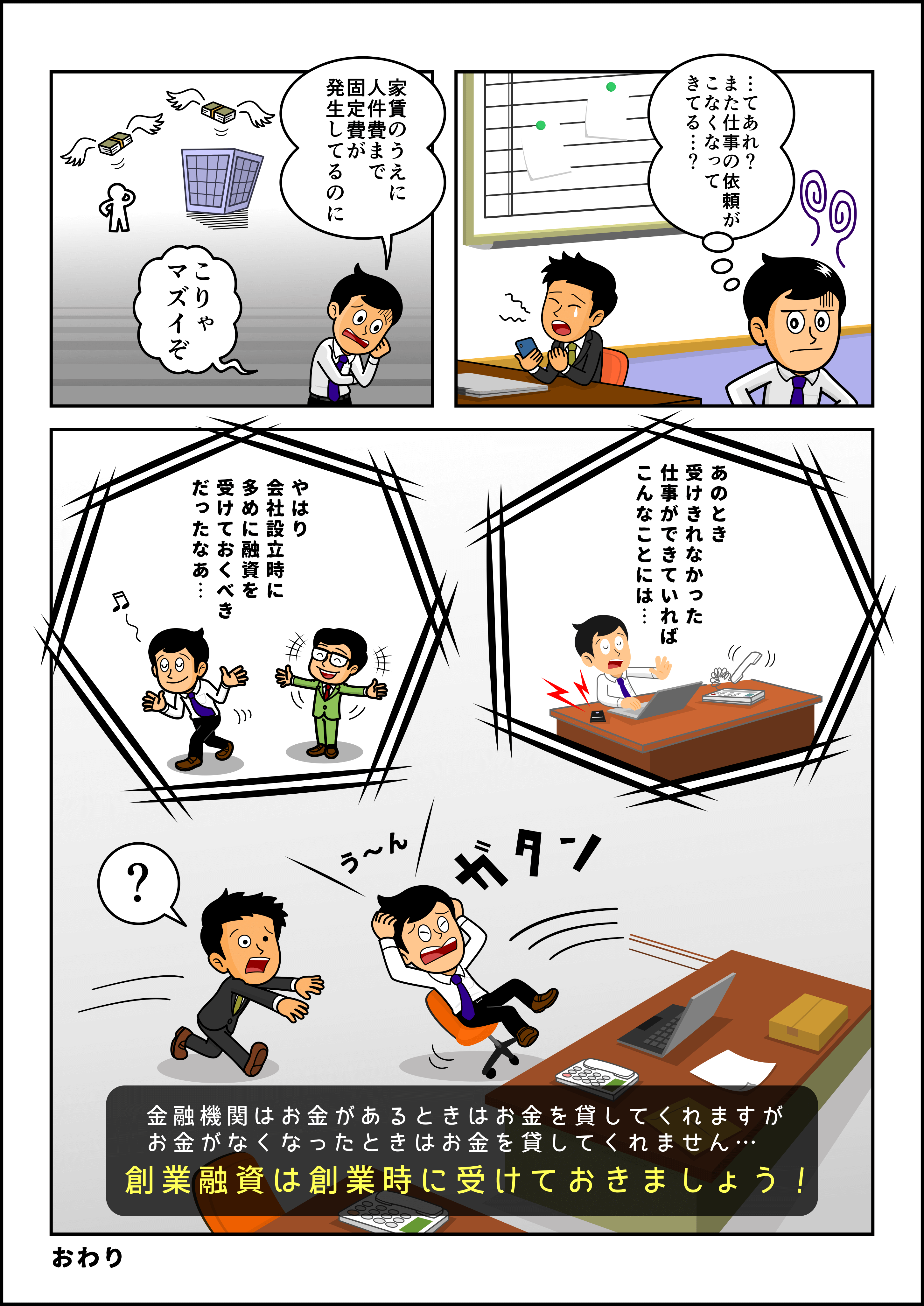

まとめ

今回は日本政策金融公庫に創業融資の申し込みを申請するにあたって重要な論点をポイントを絞って解説させて頂きました。

一度融資の申請をして審査に通過しなかった場合はその履歴が残ってしまい、再度半年は申請ができなくなってしまうという大きな痛手を受けることになります。

希望額の満額回答を手にするためにも、審査のポイントを守ることをお勧めします。

創業融資に関するよくある質問

創業融資について教えてください

正式な名称は「新創業融資」、「新規開業資金」、「女性、若者/シニア起業家支援資金」という融資制度の総称が「創業融資」です。

それぞれ細かい点で違いはありますが、「個人ないし小規模法人に対して新たに事業を開始するため、または事業開始後に必要とする資金」についての融資と理解すればいいでしょう。

自己資金について注意することを教えてください

創業融資の審査において自己資金の額、蓄積経緯はとても重要なポイントです。少ないなら少ないと正直に言った方が「よっぽどマシ」です。

詳しくは書けませんが、公庫は通帳の偽造を見破る手段など不正融資の防止のためのノウハウを相当数蓄積し全国の支店で共有しています。融資は申込人と金融機関との信頼関係により成り立つものです。

創業計画書を作成する際に注意することを教えてください

ネットで出回っている「私が融資獲得に成功した創業計画書」なるものを適当に書き直して提出することはしてはなりません。手に入れるのにいくらかかろうが、「ムダ」です。公庫の審査員はすぐ見抜きます。

動画

動画で解説 No.1

創業融資が最も通りやすい申請時期はいつ??

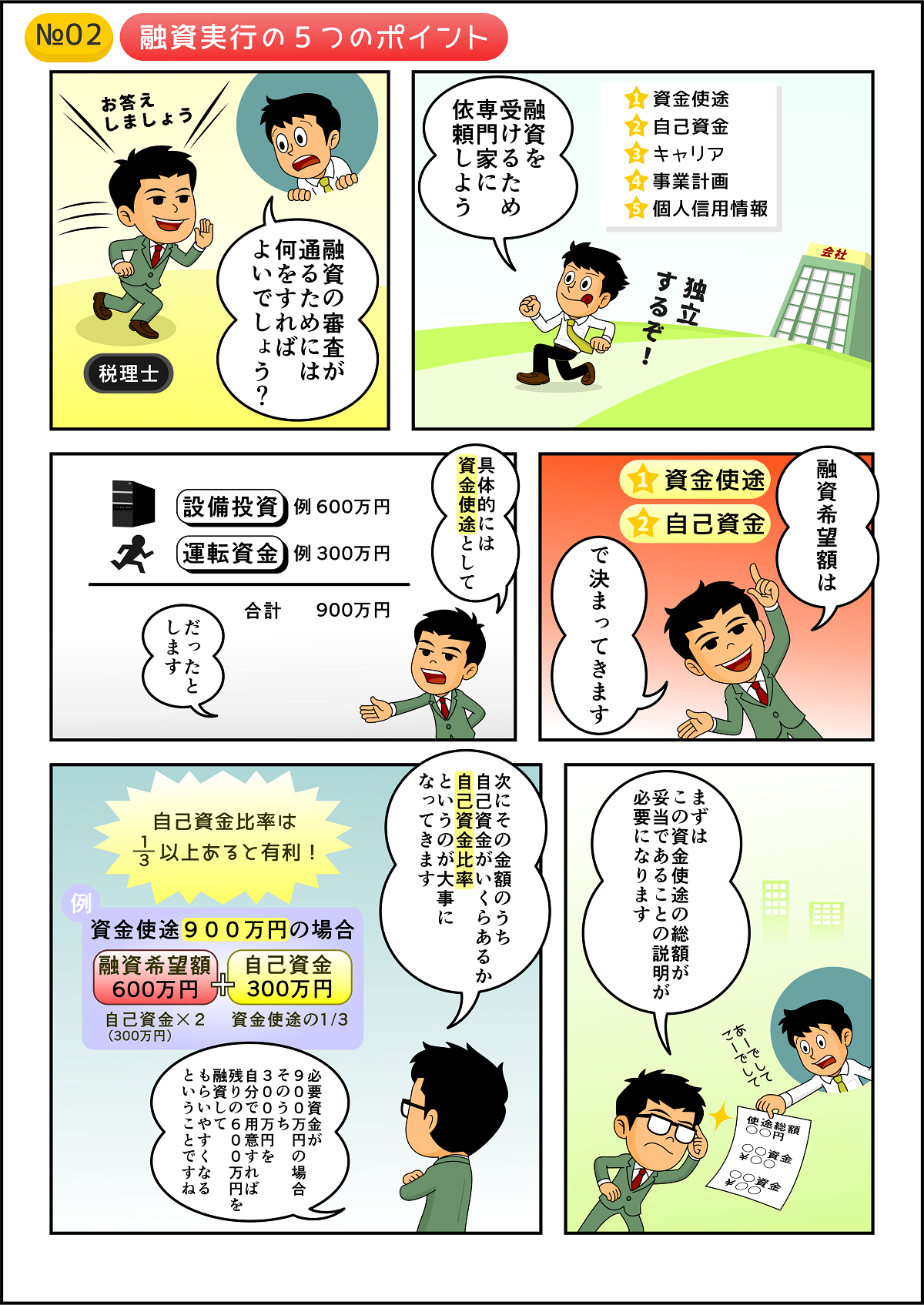

動画で解説 No.2

必ず押さえるべき融資実行の5つのポイントとは?

動画で解説 No.3

創業融資は日本政策金融公庫がいい理由とは?

漫画

税理士登録:2007年

税理士登録番号:107222

2006年 税理士法人トーマツ(現デロイトトーマツ税理士法人)入社

2016年 sankyodo税理士法人に代表社員として参画

今日、経営環境は不断に変化し、それに対応して税制・会計基準も複雑化してきております。そのため、そうした動向を絶えずキャッチアップし続け、お客様に常に最高水準のサービスを提供するスペシャリストであり続けたいと願いそれを実行し続けていることを自負しております。上場企業をはじめとしたクライアント様の要求水準は高くなる一方ですが、圧倒的に信頼されるスペシャリストとして、深い知的研鑽を積み、専門的な実務経験に裏打ちされた顧客本位のサービスをご提供し続けることを信念に、邁進して参りたいと思っております。

CLOSE

CLOSE