港区を中心に東京23区での起業・創業を支援する会計事務所、港区起業支援センターです。

(港区起業支援センターはサン共同税理士法人・サン共同社会保険労務士法人の青山オフィスのスタートアップ部門が中心となった税理士・社会保険労務士・司法書士メンバーで運営しています。)

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

今日のテーマは、「補助金」です。

創業者にとって、補助金・助成金を大きな味方。制度の趣旨を理解して補助金を上手に活用しましょう。

補助金・助成金は大まかに二つに分けられます。高齢者の採用など一定の条件を満たし、所定の手続きを踏めばお金が入る厚生労働省系の補助金と、それ以外の競争が発生する公募型の助成金・補助金のタイプに分かれます。

そのため、公募型助成金・補助金をいかに上手に活用できるかが、創業期の経営にとって大きなポイントになってきます。

補助金を活用するメリットとしては、

①返済不要な資金なのでお金の面でプラスになるということ

②補助金申請が採択されたということで金融機関など社会的な信用が向上すること

③最も大切なことは、申請書などを作成する上で自社の将来の姿をきちんと描けることがあげられます。

本稿では、創業者にとって身近な創業補助金、持続化補助金及びIT導入補助金を事例に補助金の活用方法をご紹介します。

目次

1.地域創造的企業補助金

2.東京都創業助成事業

3.小規模事業者持続化補助金

4.IT導入補助金

- 地域創造的起業補助金

(1)要件

- 事業実施完了日までに、計画した補助事業の遂行のために新たに従業員を1名以上雇い入れること

- 産業競争力強化法に基づく認定市区町村又は認定連携創業支援事業者による認定特定創業支援事業の支援を受けること

- 産業競争力強化法に基づく認定市区町村での創業であること・

・.募集開始日以降に創業する者であって、補助事業完了日までに個人開業又は会社などの設立を行い、その代表となること

(2)補助対象経費

・使用目的が本事業の遂行に必要なものと明確に特定できる経費

・交付決定日以降、補助事業期間内の契約・発注により発生した経費

・証拠書類等によって金額・支払等が確認できる経費

(3)補助上限額/下限額

・外部資金調達がない場合 50万円以上100万円以内

・外部資金調達がある場合 50万円以上200万円以内

(4)補助率

2分の1以内

(5)特徴・ポイント

全国レベルで公募される創業補助金です。数年前は、採択数も多く人気のある補助金でした。

平成26年に施行された産業競争力強化法に基づく認定特定創業支援事業により創業補助金は、都道府県が公募する補助金が中心となっています。実際に、公募要件も厳しく採択数も少数となっています。平成30年度一次公募では、応募件数358件に対し、採択総数は120件となりました。採択率は34%となっています。

2.東京都創業助成事業

(1)要件

都内での創業を具体的に計画している個人又は創業後5年未満の中小企業者等のうち、一定の要件(※)を満たす方

※「TOKYO創業ステーションの事業計画書策定支援終了者」「東京都制度融資(創業)利用者」などが該当しますが、公募要領を確認する必要があります。

(2)助成対象期間

交付決定日から1年以上最長2年

(3)助成対象経費

従業員人件費、賃借料、専門家謝金、産業財産権出願・導入費、広告費、備品費

(4)助成限度額

300万円(下限100万円)

(5)助成率

助成率 3分の2以内

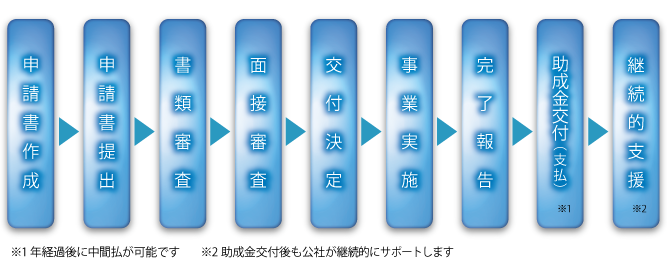

(6)手続きの流れ(出典:東京都中小企業振興公社HP)

(7)特徴・ポイント

補助上限額が300万円と他の都道府県の創業補助金と比べても恵まれたものとなっています。要件は色々とありますが、制度の趣旨からしても、「産業競争力強化法に規定する認定特定創業支援事業により支援を受け、過去3か年の期間内に都内区市町村長の証明を受けた方」が一番現実的なものとなっています。創業を目指す方は、認定特定創業支援事業を受けるようにしましょう。後、東京都の特徴としては、面接審査が厳しいことです。専門家の支援を受け、見栄えの良い申請書を作成していても面接審査で落ちる事例は多くなっています。申請書の内容を充分消化するのはもちろんですが、第三者に熱意をもって語ることができることが大切です。平成30年度一次公募では、72件の採択となっていますが、採択率は公表されていません。

- 小規模事業者持続化補助金

- 要件

小規模事業者[商工会及び商工会議所による小規模事業者の支援に関する法律(平成5年法律第51号)第2条を準用]が取り組む、

策定した「経営計画」に基づき、商工会議所の支援を受けながら実施する地道な販路開拓等のための取組であること。

あるいは、販路開拓等の取組とあわせて行う業務効率化(生産性向上)のための取組であること。

- 補助対象経費

- 機械装置等費、②広報費、③展示会等出展費、④旅費、⑤開発費、⑥資料購入費、

⑦雑役務費、⑧借料、⑨専門家謝金、⑩専門家旅費、⑪車両購入費(買物弱者対策事業の場合に限ります)、⑫設備処分費(補助対象経費総額の1/2が上限)、⑬委託費、⑭外注費

- 補助上限額

50万円

ただし、①従業員の賃金を引き上げる取組、②買物弱者対策に取り組む事業、③海外展開に取り組む事業は100万円

(4)補助率

補助対象経費の2/3以内

- 特徴・ポイント

新たな販促用チラシの作成、送付など身近な経費を対象とした補助金で非常に人気のある補助金です。採択者は約1万社で、50億円規模の予算となっていますので、活用される事業者も多くなっています。そのため、採択率は30%~40%ですが、年々採択される申請書は、質・量ともにハードルが高くなっています。大規模な自然災害などによる特定被災地への補助金として活用されるケースも多くなっています。

- IT導入補助金

- 要件(主なもの、詳細は公募要領をご確認ください

・生産性の向上に資するITツールを導入する中小企業・小規模事業者等であること

・申請者(中小企業・小規模事業者等)の労働生産性について、補助事業を実施することによって3年後の伸び率1%以上、4年後の伸び率1.5%以上、5年後の伸び率2%以上又はこれらと同等以上の生産性向上を目標とした計画を作成すること。

- 補助対象経費

IT導入支援事業者が登録するHP作成費用やクラウドサービスなどITツール導入に伴って発生する費用

- 補助上限額/下限額

50万円~15万円

- 補助率

補助対象経費の1/2以内

- 特徴・ポイント

IT導入補助金は平成29年度から開始された補助金で平成33年までの5年間の公募が予定されている補助金です。①IT導入支援事業者の代理申請②書式ではなくWEB申請の二つが他の補助金と異なる特徴となっています。そのため、IT導入支援事業者でないITツールを導入しても補助金が出ないことに注意する必要があります。

平成30年度は、500億円の無謀な?予算措置がされていることもあって、書類上の形式的なミスが無ければほぼ100%採択される状況となっています。

補助金申請は、事業計画の策定が必要条件です。創業時に作成した創業計画に事業の進捗状況を織り込んで新たな事業計画を策定する良い機会となります。

金銭的なメリットと併せて、創業計画を見直す上でも、各種補助金の活用をご検討ください。

補助金に関するよくある質問

補助金を活用するメリットはありますか?

以下の3つが補助金を活用するメリットとして挙げられます。

- 返済不要な資金なのでお金の面でプラスになるということ

- 補助金申請が採択されたということで金融機関など社会的な信用が向上すること

- 最も大切なことは、申請書などを作成する上で自社の将来の姿をきちんと描けることがあげられます。

小規模事業者持続化補助金について教えてください

小規模事業者持続化補助金は、新たな販促用チラシの作成、送付など身近な経費を対象とした補助金で非常に人気のある補助金です。採択者は約1万社で、50億円規模の予算となっていますので、活用される事業者も多くなっています。そのため、採択率は30%~40%ですが、年々採択される申請書は、質・量ともにハードルが高くなっています。

IT導入補助金について教えてください

IT導入補助金は平成29年度から開始された補助金で平成33年までの5年間の公募が予定されている補助金です。

- IT導入支援事業者の代理申請

- 書式ではなくWEB申請

この二つが他の補助金と異なる特徴となっています。そのため、IT導入支援事業者でないITツールを導入しても補助金が出ないことに注意する必要があります。

税理士登録:2007年

税理士登録番号:107222

2006年 税理士法人トーマツ(現デロイトトーマツ税理士法人)入社

2016年 sankyodo税理士法人に代表社員として参画

今日、経営環境は不断に変化し、それに対応して税制・会計基準も複雑化してきております。そのため、そうした動向を絶えずキャッチアップし続け、お客様に常に最高水準のサービスを提供するスペシャリストであり続けたいと願いそれを実行し続けていることを自負しております。上場企業をはじめとしたクライアント様の要求水準は高くなる一方ですが、圧倒的に信頼されるスペシャリストとして、深い知的研鑽を積み、専門的な実務経験に裏打ちされた顧客本位のサービスをご提供し続けることを信念に、邁進して参りたいと思っております。

CLOSE

CLOSE