個人事業主は自分で所得額や課税額を計算して納税する必要があります。その際に少しでも税額を抑えられないかと考えた事はありませんか?

本記事では個人事業主の方に今すぐ使える節税方法を解説します。あわせて個人事業主が納める税金や「節税と脱税の違い」も解説していきますので、ルールの中での正しい節税ができるようにしていきましょう。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

個人事業主が納める4つの税金とは?

会社員として勤めていた方が個人事業主として働き始めた際に戸惑うことと言えば、「税金は何を収めれば良いのか?」という点ではないでしょうか?

会社員として働いていた頃は、毎月の給料から所得税などの各種税金が天引きされていたため、どのような税金を納めれば良いのか検討がつかないのは仕方のないことかもしれません。

個人事業主が納める税金は以下の4つです。

- 所得税

- 住民税

- 個人事業税

- 消費税

それでは、それぞれの税について解説していきましょう。

所得税

所得税とは、毎年1月1日から12月31日までの1年間に得られた収入から経費を差し引いた「所得」に対して課される税金です。所得税に関しては、全額を国に納めることになります。

経費とは、事業をおこなうために使用した費用のことを言い、経費が多い場合には所得が減ることになるので所得税額が減少します。

平成25年(2013年)から令和19年(2037年)までの各年分の所得税については、復興特別所得税の2.1%が課されることになるのでご注意ください。例えば、所得税が100万円課された場合、このほかに2万1,000円が復興特別所得税がかかります。

日本では、所得が増えれば増えるほど課される税率が高くなる累進課税制度が採用されているので、高所得者ほど税金負担割合が大きくなる仕組みです。

住民税

住民税は、地域社会で生活するのに必要な費用を、当該地域で暮らす住民にその費用を広く分担してもらうことを目的とした税です。毎年1月1日時点で住所や事業所を置く都道府県と市区町村に納めます。

所得税は自分自身で計算する必要がありますが、住民税は特に計算する必要はありません。所得税の確定申告書の情報が自動的に都道府県と市区町村に送信され、住民税の計算が行われるため、住民税の確定申告書を提出する必要はありません。毎年、納付書が送付されてくるので、一括または年4回に分割して支払います。

個人事業税

個人事業税とは、法令で定められた70種類の業種を営み、年間290万円以上の事業所得がある場合に課される税金です。

個人事業税が課される事業は、事業種類ごとに3~5%の税率で課税されます。

対象となった場合、都道府県税事務所から納税通知書が届きます。しかし、所得税の確定申告や住民税の申告を行っている場合は、個人事業税の申告をする必要はありません。確定申告の際に「事業税に関する事項」欄に必要事項を記入して申告は完了します。

消費税

消費税とは、商品やサービスを購入した場合に課される税金です。非常に身近な税金ですので知らない方はいないでしょう。

個人事業主は、商品やサービスを購入してもらった購入者から受け取った消費税から、仕入れや経費で支払った分の消費税を差し引き、原則、翌年の3月31日までに申告・納税しなくてはいけません。

以下のケースに該当する個人事業主は課税対象となるため、確認しておいてください。

- 前々年の年間課税売上高が1,000万円を超えている場合

- 前年の1月1日から6月30日までの課税売上高が1,000万円を超えており、かつ給与等支払額が1,000万円を超えている場合

- 消費税課税事業者選択届出書を提出している場合

なお、消費税の納税が必要な場合は、所得税の確定申告とは別に消費税の申告が必要です。

2023年10月1日から導入される「インボイス制度」によって、課税対象となる方が増える可能性があるため注意しておきましょう。

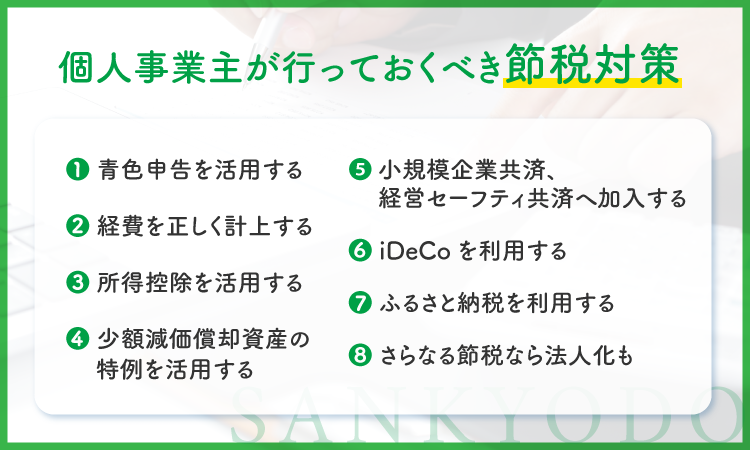

個人事業主が行っておくべき節税対策

個人事業主が支払う税金に関して理解していただけたと思います。ここからは、個人事業主として活躍中の方におすすめする9つの節税対策を紹介します。

まだ手が回っていなかった対策があれば、参考にしてみてください。

青色申告を活用する

個人事業主として活躍している方にとって、「青色申告」は常識かもしれません。しかし、個人事業主として働き始めたばかりの方にとっては、何のことか分からないと思いますので説明しておきます。

青色申告とは、確定申告の種類の一つを指し、所得税を正しく納税するための制度です。青色申告では、1年間で得た所得金額を計算するために、収入金額や必要経費の取引状況を記録した帳簿と、それを証明する書類が必要になります。

青色申告では、10万円の控除が受けられる単式簿記と、65万円の控除を受けられる複式簿記の2種類があります。単式簿記で青色申告をしていた方は、ぜひ複式簿記に変更して65万円の控除を受けるようにしましょう。

複式簿記は難しいからと敬遠している方もいるかもしれません。しかし、最近では青色申告のソフトもいろいろと出ているのでハードルは低くなっていると言えます。

また、青色申告をしておけば、赤字が出た場合に翌年以降の黒字と相殺し、税金を減額できる「損失の繰越控除」が適用されるなど、さまざまなメリットを受けられます。

このように、青色申告で確定申告をおこなうだけで節税効果を得られるため、確定申告を青色申告以外で行っている方は、ぜひとも青色申告でおこなうようにしましょう。

ただし、青色申告特別控除で65万円の控除を受けようと思った場合には、申告の際にe-TAXによる電子申告または電子帳簿保存が要件となっていますのでご注意ください。

経費を正しく計上する

所得税や住民税、個人事業税は、所得金額によって税額が変わります。つまり、所得金額が少なくなれば税額も少なくなります。そのためには、事業にかかった費用をもれなく必要経費として計上しましょう。

どんなに小さな額のものであっても、細かく正確に経費として計上することで所得金額を少なくし、税金の負担額を軽減可能です。

必要経費とは事業収入を得るために必要となる費用です。自宅を事務所として使用している場合の家賃や人件費、仕入れにかかった費用などが主なものとなりますが、文房具などの備品を購入した際も経費として計上できます。

以下に、見逃しているかもしれない、経費として計上できるものをご紹介しますので、参考にしてください。

①こんな出費も実は経費になる

取引先との飲食代が経費になることはよく知られていますが、1人で入ったカフェで飲むコーヒー代が会議費として計上できることはご存じでしょうか?

最近では、仕事のスタイルにも変化が起こり、カフェに備え付けられているWiFiに接続して仕事に使う資料を作成することがあると思います。

このような場合に、カフェで飲んだコーヒー代を経費として計上できます。ただし、自宅兼事業所の近くのカフェでは認められないことがあるのでご注意ください。また、アルコール類や食事代は経費として認められないことが多いので注意が必要です。

経費として認められることと税務署が経費として認めるかは別問題です。カフェでもらった領収書やスケジュール帳に何の仕事をしたかをメモするようにしておくことをおすすめします。

このように、何が経費で落とすことができるのかを知っていると、所得金額を少なくできるので、ご自身でもいろいろと調べてみることも大切です。

②税金が経費になる?

経費と言えば上述したように人件費や仕入れ、交通費などを思い浮かべると思います。実は、そのほかにも税金が経費として認められているものがあるのをご存知でしょうか?以下の税金は、経費として計上することが認められています。

- 消費税

- 個人事業税

- 自動車税

- 固定資産税

- 償却資産税

- 不動産取得税

- 登録免許税

- 印紙税 など

皆さんが思っていた以上に経費として計上できる税金があり、驚いたのではないでしょうか。

ただし、自動車税と固定資産税については注意が必要です。自動車税の場合は、事業用と家事用で兼用している場合には、事業割合で按分して経費計上する必要があります。固定資産税も同様に、自宅兼事務所として利用している場合には按分が必要です。

所得控除を活用する

所得税の税額を決めるには、課税総所得を計算して求めることになります。課税総所得を求める計算式は、「所得−所得控除」です。つまり、所得控除を正しく申告することで、課税総所得を減らし節税が可能です。

所得控除には、どのような人であっても必ず一律に差し引くことができる「基礎控除」があります。そのほかにも、「医療費控除」や「配偶者控除」、「生命保険料控除」などがあるので、活用して節税することがおすすめです。

これらの控除はいずれも申告しなければ適用されませんので注意が必要です。ぜひとも申告して控除を受けるようにしましょう。

少額減価償却資産の特例を活用する

単価が10万円以上するもの、例えばパソコンやプリンターなど、長期的に利用できるものを購入した際には「固定資産」と考えられます。固定資産は、各資産を耐用年数で分割し減価償却費として経費に計上しますが、支払いを一度に済ませた場合でも、その年に全額を経費として計上することはできません。

しかし、従業員の数が1,000人以下で青色申告を行っている個人事業主は、30万円未満の固定資産について「少額減価償却資産の特例」が利用できます。この制度を利用すると、30万円未満の固定資産を一度に経費として計上が可能です。

なお、少額減価償却資産の特例が適用されるのは、年間合計300万円を限度としています。

小規模企業共済、経営セーフティ共済に加入する

「小規模企業共済」とは、個人事業主への退職金制度のようなものです。対象はもちろん個人事業主で、掛金月額は1,000円から70,000円となっており、掛金の全額が控除されます。

最高掛金が70,000円ですので1年間で84万円が控除され、さらに前払いをした場合、向こう一年以内のものであれば控除が可能とされているため、最高で168万円が控除されます。

「経営セーフティ共済」とは、「中小企業倒産防止共済」とも言い、取引先が倒産した場合の連鎖倒産防止などのための共済制度です。取引先が倒産したときには、無担保・無保証人で掛金の最高10倍まで借り入れることができます。借入金額の上限は8,000万円です。

経営セーフティ共済は、加入することで掛金を必要経費に計上できる税制優遇制度です。掛金は月額5,000円から20万円まで自由に選べ、途中で減額や増額もできます。

小規模企業共済や経営セーフティ共済に加入する際も、資金繰りや経営状況を把握し、負担がかかり過ぎない金額を選択してください。

iDeCoを利用する

「iDeCo」という制度をご存知でしょうか?資産運用方法の一つとして、NISAとともに現在注目を集めています。

iDeCoは、「個人型確定拠出年金」のことを言います。簡単に言えば、自分のための年金を自分で作る制度です。あらかじめ用意されている保険や投資信託などの金融商品を運用し、60歳以降に一時金、または年金として受け取ることができます。

公的年金とは異なり、加入の申し込みから運用までを自分でおこなうことが特徴です。原則として国民年金、厚生年金に加入している20歳以上60歳未満の方が加入できます。

iDeCoは毎月一定額の掛金を払うことで運用し、その運用益が非課税となり、さらに掛金全額が所得控除の対象となるため、節税効果を得られます。

つまり、積立時の掛金によって所得税や住民税が毎年軽減され、運用益は税金がかからないという大きなメリットがあるのです。また、積立金の受け取り時にも一定金額までは税金がかからない点もメリットと言えるでしょう。

デメリットをあげるとすれば、60歳になるまでは積立金を受け取ることができないことです。

ふるさと納税を利用する

ふるさと納税も現在、大変注目を集めています。ふるさと納税とは、自分のふるさとや応援したい都道府県や市区町村に対して寄附をおこなう制度です。

ふるさと納税を行った場合、寄附金のうち2,000円を超える部分について、控除上限額内で控除を受けられます。

ふるさと納税は納税先を自由に選べる制度であり、厳密には節税ではありませんが、寄附を行った自治体から返礼品という形で名産品などが送られてくるので、積極的におこなうことを視野に入れても良いでしょう。

さらなる節税を考えるなら法人化も

これまで紹介してきたように、個人事業主はたくさんの節税対策をおこなうことが可能です。もし、紹介してきた節税対策のほかにも、さらに節税ができないかとお考えの場合、法人化をおすすめします。

法人化によって、以下のような節税メリットを受けることが可能です。

- 法人の役員となり、役員報酬を受け取ることで給与所得控除を受けられる

- 旅費日当を払うことで節税ができる

- 退職金や生命保険を利用した節税ができる

法人化に当たって考えたいのが、2023年10月1日から導入される「インボイス制度」です。インボイス制度が与える影響は個人事業主にとって大きいとされていますが、いまいちよく分からない方が多いと思います。

そのような方にぜひ読んでおいてもらいたいのが、下記の記事です。インボイス制度についての解説やインボイス制度導入後の課題、気を付けるポイントが詳しく解説されています。ぜひとも参考にしてみてください。

また、節税対策に個人事業主から法人化したいと考えているものの、「何から始めたらいいのか分からない」、「会社設立に良いタイミングは?」などの疑問がある場合には、会社設立に強く、実績のある税理士に相談することをおすすめします。

節税と脱税はどう違う?

ここまでは、個人事業主がやっておくべき節税を解説してきましたが、ここで一つ問題を提起してみたいと思います。

「節税」と「脱税」の違いを説明できますか?「租税回避行為」はどうですか?

事業をされている方であれば、この違いを認識しておかないと後々大変なことになってしまうかもしれません。ここでは「節税」と「脱税」、「租税回避行為」を簡潔に説明します。ぜひともこれらの違いを認識しておいて、節税のはずが脱税になってしまったなどのトラブルを回避できるようにしてください。

節税と脱税の違い

「脱税」とはどのような行為を指すのでしょうか。脱税とは、簡単に言えば「課税要件があるのに、これを故意に隠すなどして、不法に課税を逃れようとする行為」となります。

例えば、売り上げをわざと少なくしたり、支払っていない経費を計上したりして所得金額を少なくする行為は脱税に該当します。

脱税には厳しい罰則が用意されており、支払う税金が多くなってしまう「延滞税」や「加算税」、最悪の場合には「刑事罰」が課されることもあります。脱税は一切メリットのない行為ですので、決して行わないようにしましょう。

一方「節税」は、これまで解説してきた通り、税法の範囲内において税負担を軽減しようとする行為です。税額控除制度を利用したり、適切な経費計上を行って所得金額を少なくするのは、税法によって認められている行為となり、脱税には該当しません。

むしろ、税金を余分に払ってしまい、資金繰りが苦しくなって事業に支障をきたさないよう、積極的に利用するべきものです。

申告漏れや租税回避行為にも注意

「脱税」が意図的におこなう行為に対して、「申告漏れ」はミスによって起こる行為です。計算ミスや経費の計上ミス、申告書の記載漏れなどにより申告書の出し直しや、修正申告が必要になります。

修正申告の場合、ある程度のペナルティが課されはするものの、脱税のように負担が大きいものではありません。だからと言って、ミスは許されるものではありませんので、注意しましょう。

「租税回避行為」とは、違法なものではありませんが、税法に規定されていない行為によって税負担を軽減する方法です。税法に規定がないので合法的な行為と解釈されます。

合法的な行為のため、ただちに罰せられる訳ではありませんが、通常では行われないような異常な形式の取引です。税務調査によってこれが発覚すると多くの場合認められません。

法律で想定されていない、いわゆる法の抜け穴を突くような行為によって課税を逃れようとする行為ですので、行わないようにしてください。

まとめ

個人事業主の節税方法を解説しました。実際に活用するかどうかは個人個人の判断になると思いますが、この知識を知っているかどうかによって節税できる金額が大きく変わってきます。

まだ活用していない、こんな方法もあったんだ、という節税方法があれば、検討していただければ幸いです。

専門的なアドバイスや、もっと節税方法について詳しく知りたい方は、ぜひ税理士への依頼を検討してみてください。

サン共同税理士法人では、節税はもちろん、さまざまな税務に関するご相談をお受けしています。税金に関する不安や悩みを税理士に相談することで、ご自身の事業に専念してみてはいかがでしょうか。

初回無料のオンライン・メール相談にも対応していますので、まずはお気軽にご相談ください。

個人事業主の節税方法に関するよくある質問

個人事業主の皆さまからよくいただくご質問にお答えします。

- 節税対策について教えてください

- 個人事業主の節税対策で重要なのは、課税所得額を効果的に減らすことです。例えば、計上できる経費は細かなものまでしっかりと計算し、見落としがないようにしたり、各種控除制度を活用しましょう。

特に青色申告は、複式簿記で申告すると65万円の控除が受けられます。かなり節税効果の高いものなので、利用していない事業者や単式簿記で申告している事業者の皆さんは、ぜひ複式簿記で「所得税の青色申告承認申請書」を提出してください。 - 個人事業主が経費として計上できるものは何ですか?

- 個人事業主が経費として計上できるものは、事業運営で必要となる費用が原則です。自宅を事務所と兼務しているような場合には、家賃や光熱費を自宅用と事業用とで按分し、必要経費として計上できます。

また、事業用に支払った印紙税や個人事業税などは経緯として計上できます。開業手続きをして、青色申告を行っている事業者については、家族を青色事業専従者として届け出ることで給料を経費として計上可能です。 - 節税に役立つ制度があると聞いたのですが?

- 節税に役立つのは、青色申告や経費の計上ばかりではありません。個人で老後資金を積み立てる「iDeCo(個人型確定拠出年金)」や経営者の退職金制度と言われる「小規模企業共済」、取引先の倒産による連鎖倒産などから守ってくれる「経営セーフティ共済」などがあります。

いずれの制度も、個人事業主が直面するデメリット(「退職金がない」「年金が少ない」など)を補いながら節税が可能な制度です。

税理士登録:2013年

税理士登録番号:123285

2008年5月よりデロイト トーマツ税理士法人GES部門に勤務し、海外拠点を多く持つ日本・海外企業に対する国際人事異動に関するアドバイザリー業務などに従事。

2011年11月、ビジネスタックスサービス部門に異動し、約9年間勤務。マネジャーとして国内上場企業や外資系企業の税務コンサルティング業務及び税務コンプライアンス業務、税務顧問及び業務効率化提案などを行ってきた。

2020年12月、約12年間マネジャーとして勤務したデロイト トーマツ税理士法人を退職。

2021年1月にsankyodo税理士法人に参画し、同月、横浜オフィス所長に就任。

2025年8月にsankyodo税理士法人 名古屋オフィス所長に就任。

CLOSE

CLOSE