2023年9月末までを期限とし、総務省はマイナンバーカードの申し込みに関して「マイナポイント事業の第2弾」をおこなっています。

マイナンバーカードを申請することで、最大20,000円分のマイナポイントがもらえるキャンペーン内容です。

マイナポイントは現金を受け取るものではないため、民間のさまざまなポイントサービスと同様に考えている方も多いのではないでしょうか。

しかし実際には少し違って、マイナポイントには所得税が課税される場合もあるので注意が必要です。

この記事では、どういった状況でマイナポイントに所得税が課税されるのか、対象となるのはどのような人物かといったことを解説します。

同時に、一時所得の基礎知識や課税対象となる金額の算出方法、課税される場合に必要な手続きなどについても説明していきます。

最後まで読むことで、マイナポイントと課税に関する不安を取り除けるでしょう。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

マイナポイントは所得税が発生する?

結論からいいますと、マイナポイントは一時所得として扱われ、所得税の課税対象となります。

マイナポイントは、以下のような場合に付与されます。

- 新規にマイナンバーカードを取得し、紐付けた決済サービスを利用またはチャージしたとき

- マイナンバーカードを健康保険証として利用するための申し込みをしたとき

- マイナンバーカードによる公金受取口座の登録をおこなったとき

民間に出回っているさまざまなポイント(楽天ポイントなど)については、皆さんもご存知でしょう。

ECサイトや量販店などで買い物をしたときに、ポイントが付与されるサービスです。これらは値引きに該当するものであるため、所得税の課税対象とはなっていません。

一方でマイナポイントは、買い物をすることで得られるポイントではありません。

したがって通常の商取引における値引きではなく、一時所得として解釈されます。そのため所得税の課税対象となり、場合によっては確定申告などをおこなう必要が生じます。

マイナポイントとは

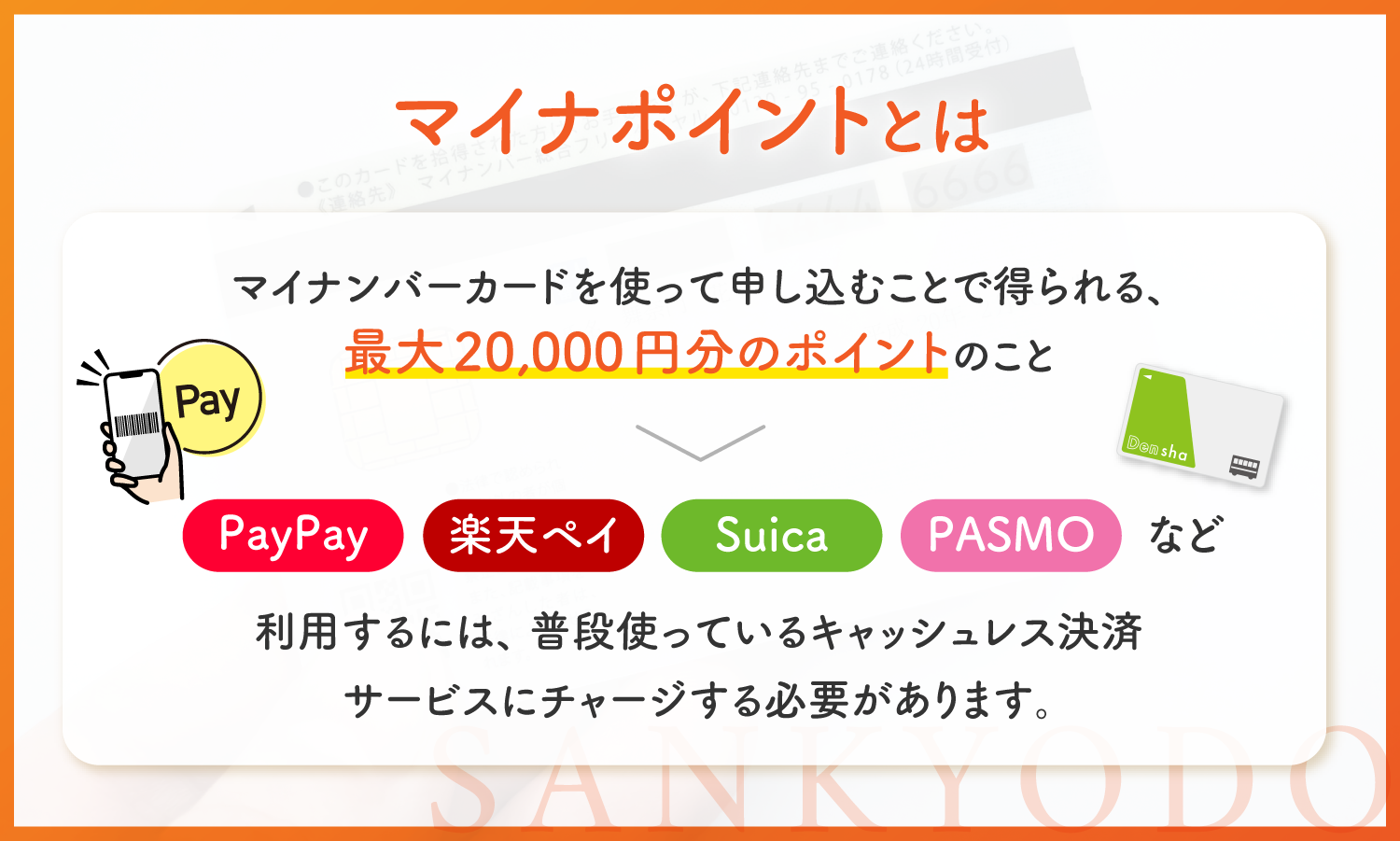

マイナポイントとは、マイナンバーカードを使って申し込むことで得られる、最大20,000円分のポイントのことです。

マイナポイントのキャンペーン第2弾は、2023年2月末までにマイナンバーカードの申請をし、マイナポイントの申し込みを2023年9月末までにおこなう方を対象としています。

申し込みにはキャッシュレス決済サービスが必要です。PayPayや楽天ペイといったQRコード決済、SuicaやPASMOといった交通系ICカード、クレジットカードなどが該当します。

「最大20,000円分」の内訳は、以下の通りです。

- 選択した決済サービスの利用とチャージ金額に応じて最大5,000円分

- 健康保険証としての利用申し込みで7,500円分

- 公金受取口座の登録完了で7,500円分

マイナポイントは、そのままでは買い物に利用できないことに注意してください。

利用するには、普段使っているキャッシュレス決済サービスにチャージする必要があります。

たとえばクレジットカードに20,000円分のマイナポイントを紐付けた場合、そのクレジットカードで20,000円以上の支払いがあったときに、マイナポイント分を差し引いて引き落とされるという処理がおこなわれます。

マイナポイントとその他のポイントとの違いは?

マイナポイントと、日常生活でよく使われるポイントの最大の違いは、買い物によって獲得するか否かです。

一般のポイントは買い物の金額に応じて付与されますが、マイナポイントは違います。

マイナンバーカードに関わるキャンペーンなどの登録をしたときに、サービスの一種として付与されるものです。

日常生活におけるポイントとしては、楽天ポイントやTポイントなどが挙げられるでしょう。

これらは買い物をしたときの利用額に応じて得られるポイントで、「還元ポイント」と呼ばれます。法的には、還元ポイントは単なる値引きと同じ扱いになるため、所得税の課税対象とはなりません。

一方でマイナポイントは、通常の商取引において発生する値引きではないので、一時的に経済的利益を得たと解釈されます。これを理由として、マイナポイントは一時所得扱いとなり、所得税の課税対象となります。

一時所得とは?

一時所得については、所得税法第34条において定められています。

営利を目的とする継続的行為から生じた所得以外の所得で、労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得をいいます。

条文に書かれている通り、普段会社勤めなどをして得た給与などは一時所得には含まれません。

砕けた表現をするのであれば、「働くこともなく突然得られたお金」が一時所得に該当するといえるでしょう。

マイナポイント以外の一時所得

マイナポイントだけが一時所得ではありません。ほかにも一時所得として扱われるものは数多くあります。たとえば以下のようなものです。

- 懸賞や福引の賞品

- 競馬や競輪の払い戻し金

- 生命保険の一時金や損害保険の満期返戻金等

- 法人から贈答された金品

- 遺失物取得者や埋蔵金発見者の受ける報労金等

- 資産の移転等の費用に充てるために受けた交付金のうち、その候補の目的として支出に充てられなかったもの

- ふるさと納税の返礼品

- GoToトラベルなどの支援

ただし、一時所得を得たからと言って必ずしも所得税を納めなければならないわけではありません。

50万円までは特別控除が適用されるので、一時所得の合計が年間50万円を超えなければ、確定申告の必要はなくなります。

マイナポイントで所得税課税の対象になる人は

マイナポイントを最大20,000円分付与されたからといって、全員がその分の所得税を納めなければならないわけではありません。

条件に当てはまった場合のみ、確定申告により所得税を納める必要が生まれます。

ここでは所得税課税の対象となる具体的な条件や、一時所得・課税対象となる金額の計算方法について見ていきます。

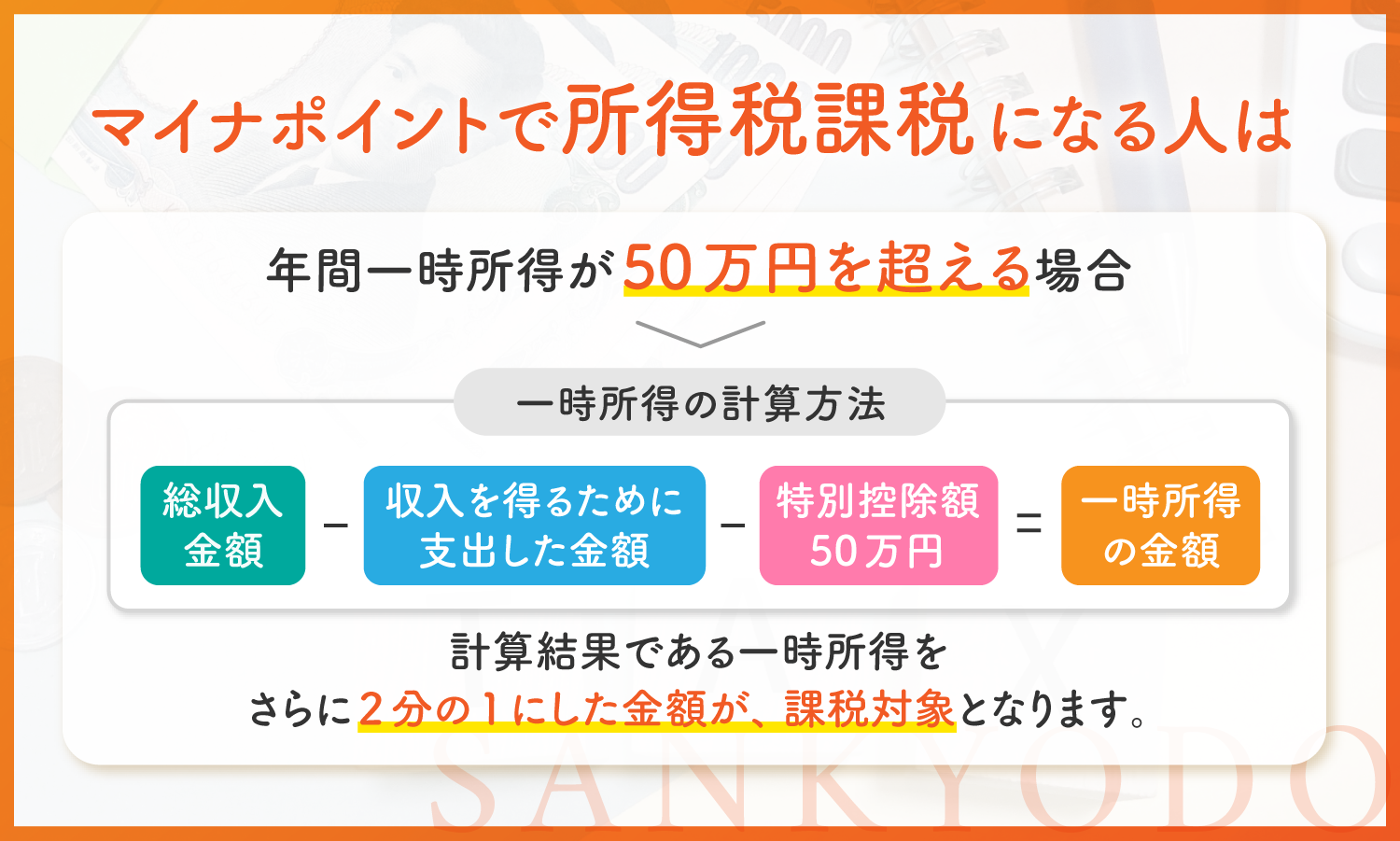

年間一時所得が50万円を超える場合

一時所得が所得税の課税対象となるのは、年間の一時所得の合計が50万円を超える場合に限られます。一時所得に対しては最大50万円の特別控除が適用されるからです。

したがって、マイナポイント以外に一時所得がまったくなかった場合、最大でも20,000円にしかならないので、確定申告で所得税を納める必要はありません。

一時所得の計算方法

一時所得の計算方法は、以下の通りです。

総収入金額-収入を得るために支出した金額-特別控除額50万円=一時所得の金額

「収入を得るために支出した金額」とは、事業所得における必要経費に近いものです。

あくまで直接的に必要となった金額だけがここに算出されます。たとえば競馬の払戻金についていうと、当てた馬券の購入費用は該当しますが、外れた馬券の購入費用は該当しません。

「特別控除額」とは、すでに解説した通り、50万円の特別控除のことです。つまり総収入金額が50万円以下であれば、上記の計算式の結果は0円となります。

課税対象になる金額の計算方法

前項の計算で算出された一時所得がすべて課税対象になるわけではありません。計算結果である一時所得をさらに2分の1にした金額が、課税対象となります。

一時所得の金額×1/2=課税対象となる金額

ただし、懸賞金付き預貯金等の懸賞金や、一時払い養老保険・一時払い損害保険等の差益などについては、源泉分離課税が適用されるので確定申告をおこなうことはできません。

マイナポイントを受け取ることで所得税課税対象になる場合の手続き

マイナポイントを受け取ることで年間の一時所得が50万円を超えた場合には、所得税を納める必要が生じます。ここではその場合の手続きについて解説します。

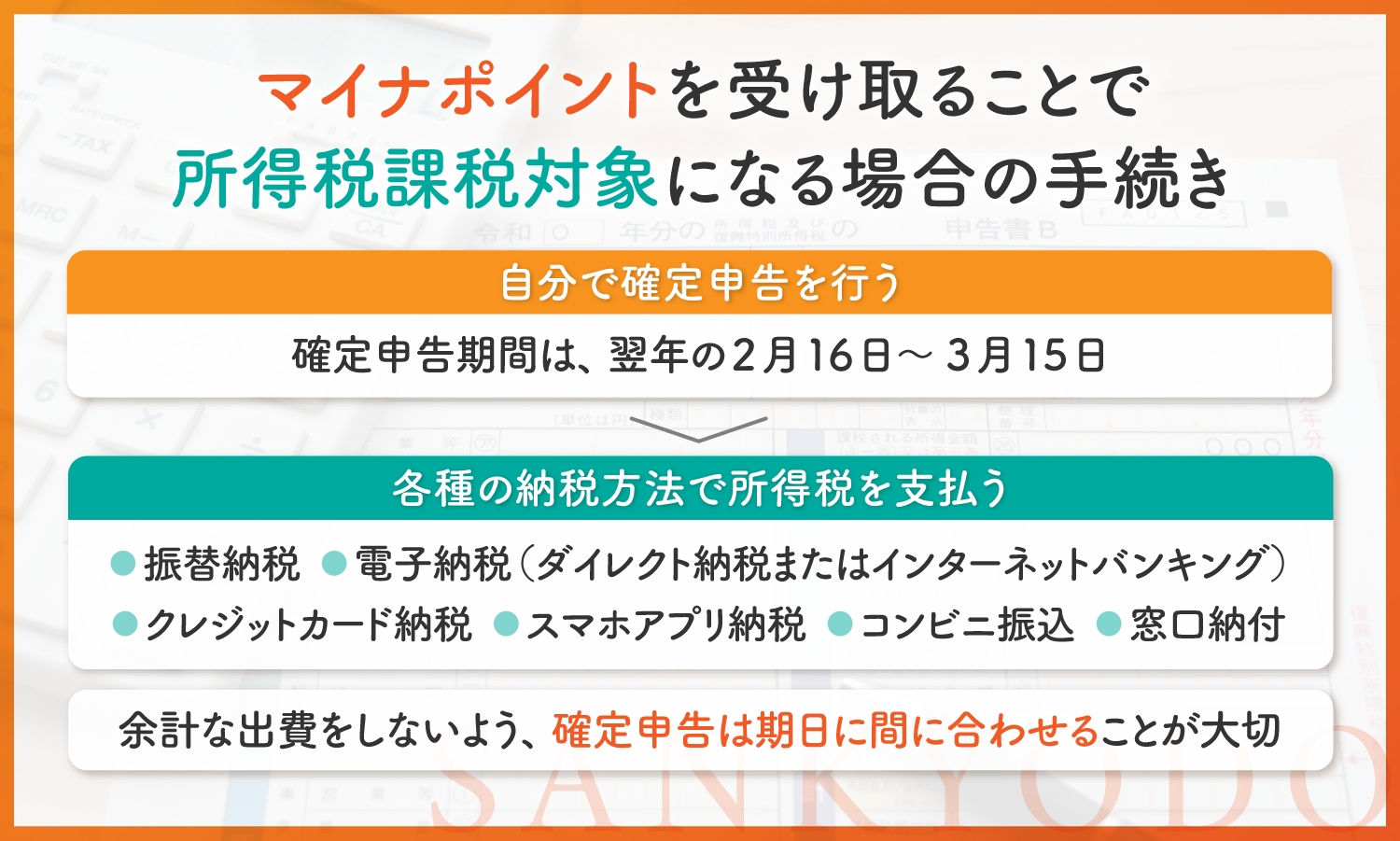

自分で確定申告を行う

確定申告は、個人事業主にはおなじみのものですが、会社勤めをしている方にはあまりなじみのないものでしょう。

しかし一時所得の額次第では、会社勤めの方でも自分で確定申告をしなければいけません。

確定申告は、合計所得が48万円を超える個人事業主がおこなうものですが、会社員であっても、仕事以外の所得が20万円を超える場合には必要となります。

たとえ年末調整を受けていたとしても、例外ではありません。仕事以外の所得について会社は認識していないのが通常なので、自動的に納税する仕組みになっていないからです。

所得税および復興特別所得税の確定申告期間は、翌年の2月16日から3月15日までと定められています。この期間内に確定申告できないと、無申告加算税などが課せられてしまうので注意しましょう。

参考:所得税の確定申告|国税庁

所得税を支払う

所得税を支払うには、確定申告書に必要事項を記入して税務署に提出する必要があります。提出方法は以下のようになります。

- 税務署の窓口で直接提出する

- 郵送で提出する

- e-Taxで提出する

前項でも解説した通り、確定申告の期間は翌年の2月16日から3月15日までと定められています。例外がある場合には国税庁から発表があるので、チェックしておきましょう。

期限を過ぎても申告しなかった場合には、無申告加算税として、本来の納税額に規定のパーセンテージのペナルティを納める必要が生じます。

また提出期限から納付日までの期間に応じた延滞税も支払わなければいけません。

税務署からの指摘があってもなお納税しない場合には、悪質であるとみなされて重加算税も加わってしまいます。

余計な出費をしないよう、確定申告はきちんと期日に間に合わせることが大切です。

参考:納税の方法|国税庁

まとめ

マイナポイントの取り扱いや、所得税の納税方法などについて解説しました。

マイナポイントは通常の買い物で得られるポイントとは異なり、商取引における値引きに該当しません。そのため一時所得として扱われ、所得税の課税対象となります。

一時所得の算出方法、および課税対象金額の算出方法は、以下の通りです。

総収入金額-収入を得るために支出した金額-特別控除額50万円=一時所得の金額

一時所得の金額×1/2=課税対象となる金額

普段確定申告をしない会社員であっても、会社からの給与以外の所得が20万円を超える場合には、確定申告による所得税の納税が必要となります。

自分が該当するかわからない….不安が残る場合は税理士に相談しよう

税金の制度は複雑であり、自分で納税することに不慣れな方は混乱してしまうことが多々あります。

にもかかわらず厳格な制度なので、申告漏れがあった場合にはペナルティが課せられる恐れがあります。

会社員として働きながら副業をしている方などは、自分が確定申告をすべきなのかの判断や、手間がかかることについて、お困りになることもあるのではないでしょうか。

サン共同税理士法人では、一時所得の扱いなどでお困りの方が、業界最安級の価格で税金の相談ができる体制を整えています。

無料のオンライン面談等も用意しているので、税金に関して気になる点がある方は、ぜひ気軽にお問い合わせください。

マイナポイントの所得税に関するよくある質問

マイナポイントの所得税に関するよくある質問を紹介していきます。

- マイナポイントは課税所になりますか?

- マイナポイントは、一時所得として所得税の課税対象とみなされます。とはいえ注意点があります。一時所得とは、年間の合計額から50万円の特別控除額を差し引いた金額で、この金額を超えなければ確定申告は不要です。また一般的な給与所得者の方については、給与所得以外の所得が20万円を超える場合は、確定申告が必要になります。この2点は注意が必要となります。

- マイナポイントで買い物し、企業発行のポイントを取得しました。このポイント取得および使用した場合は課税対象になりますか?

- 原則として、確定申告をする必要はないです。個人が企業発行ポイントを取得又は使用した場合の取り扱いは、通常の購入取引による行為とみなされ、所得税の課税対象とならないものとされています。しかし、臨時・偶発的に取得したポイントや対価の値引きでないポイントについては、その使用したポイント相当の金額を一時所得の総収入とみなすので注意が必要です。

その他関連記事

税理士登録:2013年

税理士登録番号:123285

2008年5月よりデロイト トーマツ税理士法人GES部門に勤務し、海外拠点を多く持つ日本・海外企業に対する国際人事異動に関するアドバイザリー業務などに従事。

2011年11月、ビジネスタックスサービス部門に異動し、約9年間勤務。マネジャーとして国内上場企業や外資系企業の税務コンサルティング業務及び税務コンプライアンス業務、税務顧問及び業務効率化提案などを行ってきた。

2020年12月、約12年間マネジャーとして勤務したデロイト トーマツ税理士法人を退職。

2021年1月にsankyodo税理士法人に参画し、同月、横浜オフィス所長に就任。

2025年8月にsankyodo税理士法人 名古屋オフィス所長に就任。

CLOSE

CLOSE