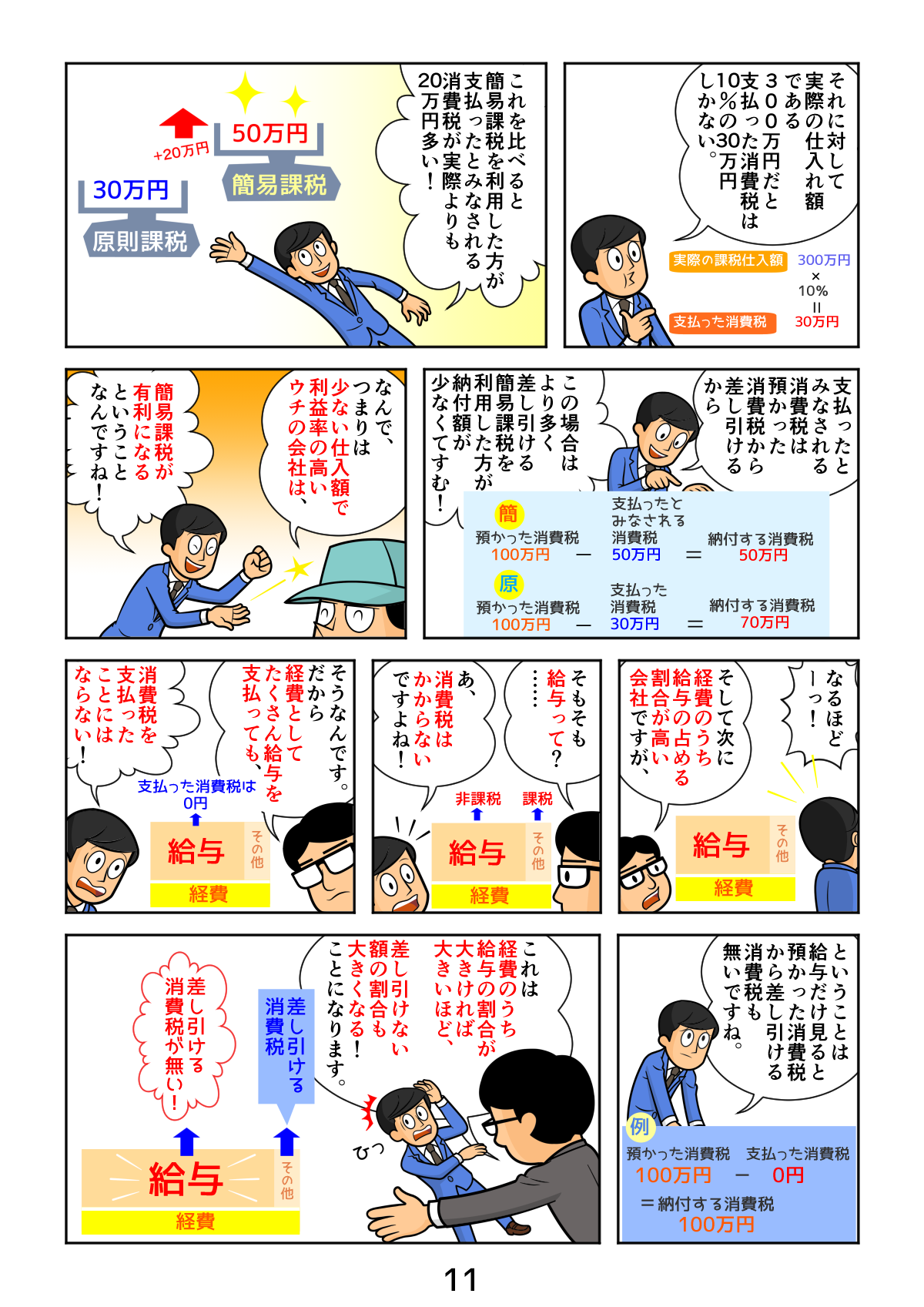

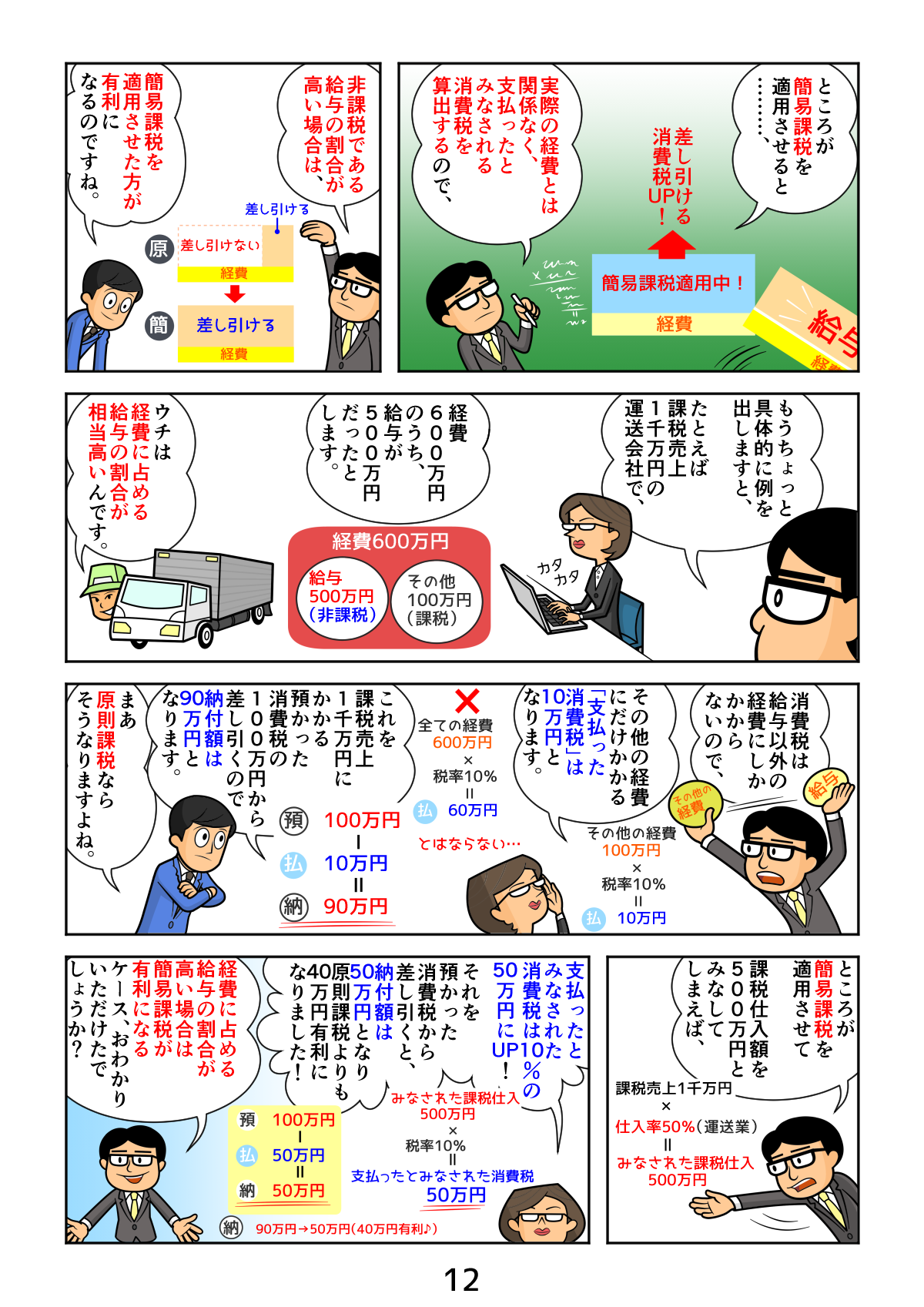

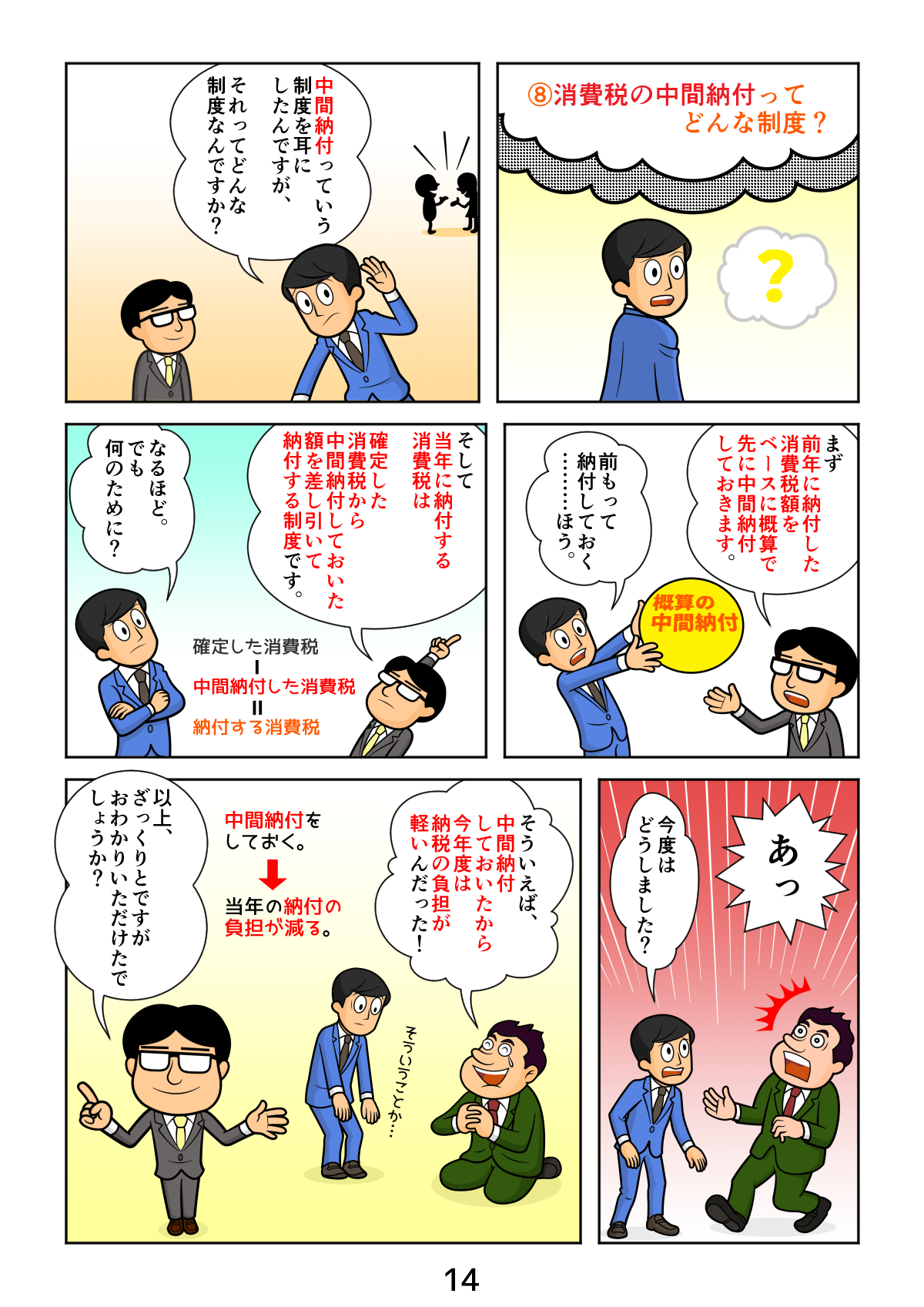

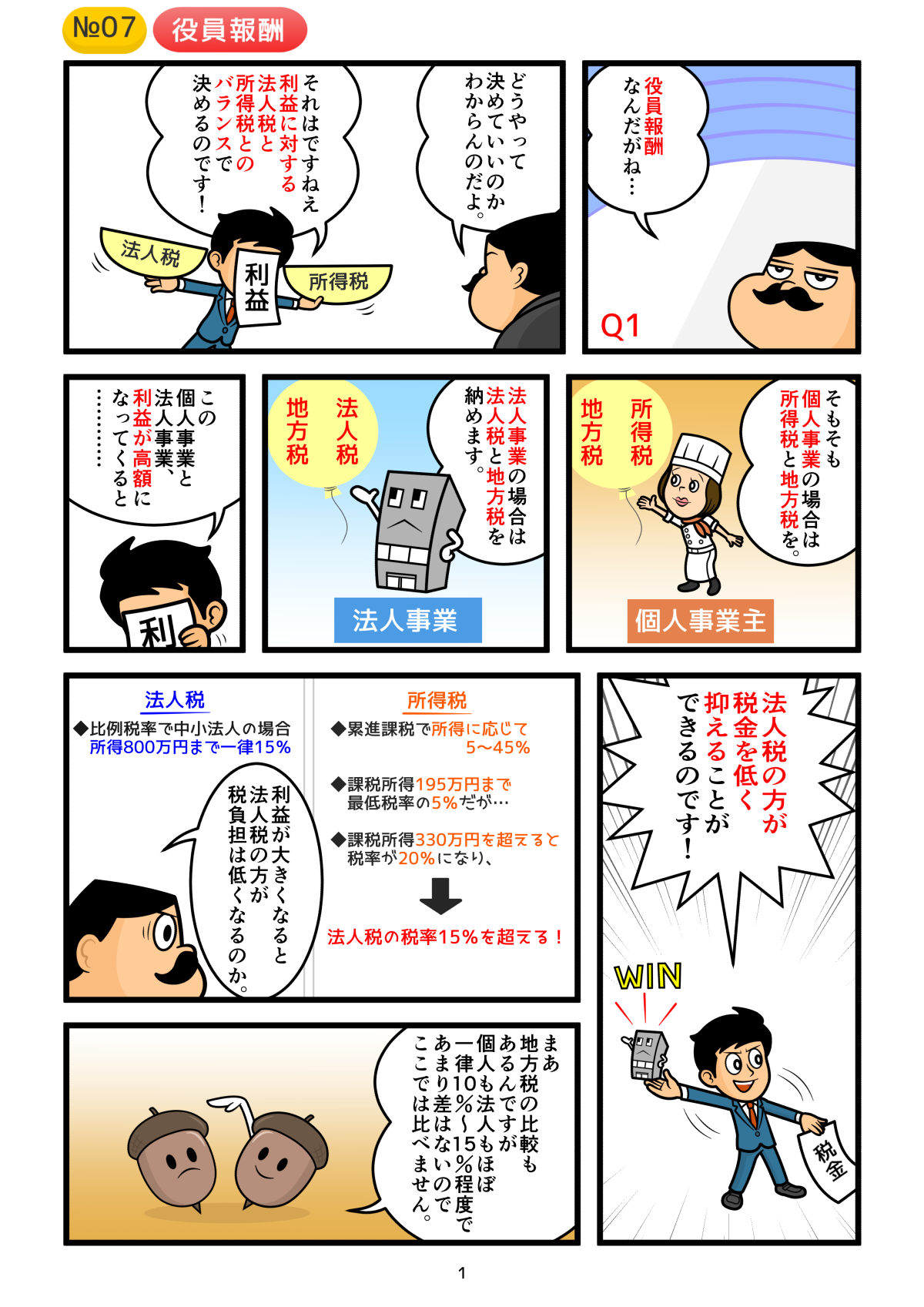

今日のテーマは、「資本金で決まる会社設立時からの節税」です。

会社を設立する際、資本金の額を決定する必要があります。しかしこの資本金というものが何者なのか正しく理解しておかないと損をしてしまう可能性があります。ここでは特に、会社設立時に考慮すべき資本金の額について紹介していきます。

※この記事は、弊社のコンテンツガイドラインに基づき作成されています。

目次

資本金とは

資本金とは、「会社が行う取引の規模」や「会社の体力」と表現されることがあります。しかし資本金の額自体はそれほど重要にならないことも多く、資本金の額を見るだけではその会社がうまくいっているのかどうかまで判断することもできません。年商などと同じく、この数値だけで実質的な利益がどれだけなのか知ることはできないのです。資本金は出資された財産の総額でしかありません。

しかし、この資本金額が重要になる場合もあります。ひとつは税金に係るものです。他にも、認可が必要な事業目的を設定する場合など、いくつかのケースで資本金の額が重要になってきます。また会社債権者としては、会社財産を株主に優先して確保するために資本金は意味あるものとなります。

会社設立にかかる資本金設定

会社設立時に自分が持っている運転資金を資本金として登記することになります。しかし定款にはこの額を記載する必要はありません。資本金額を定款に記載しないことで、新株発行などをやりやすくしているのです。

また、会社設立時には事業目的を定めますが、ここでも資本金が関係してきます。事業目的には認可を要する場合があり、例えば建設業許可を受けたければ資本金の額が最低でも500万円必要になってくるなどの条件が課せられます。他にも事業の種類によって資本金の条件が異なるため、このような事業を営む会社を設立するのであれば必ず確認しておく必要があります。

では資本金はいくらにするのがベストなのでしょうか。事業内容によっても必要な資本金は異なりますが、必要以上に高額にする必要はありません。資本金額はある一定のラインを境に税金やいくつかの優遇措置が設けられているため、できるだけこれを上手く活用していきたいところです。そこで次に、資本金額で決まる主な節税について紹介していきます。

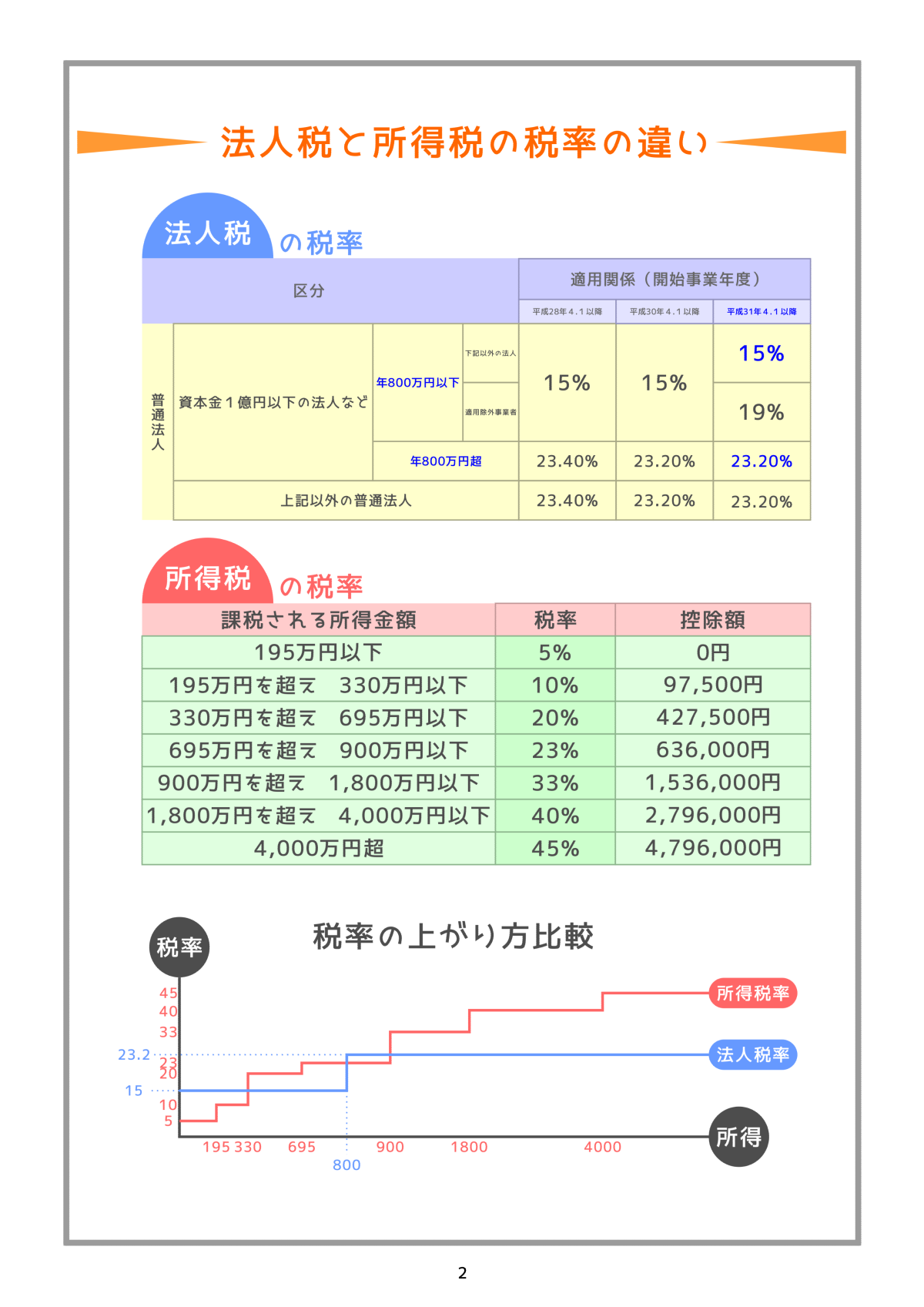

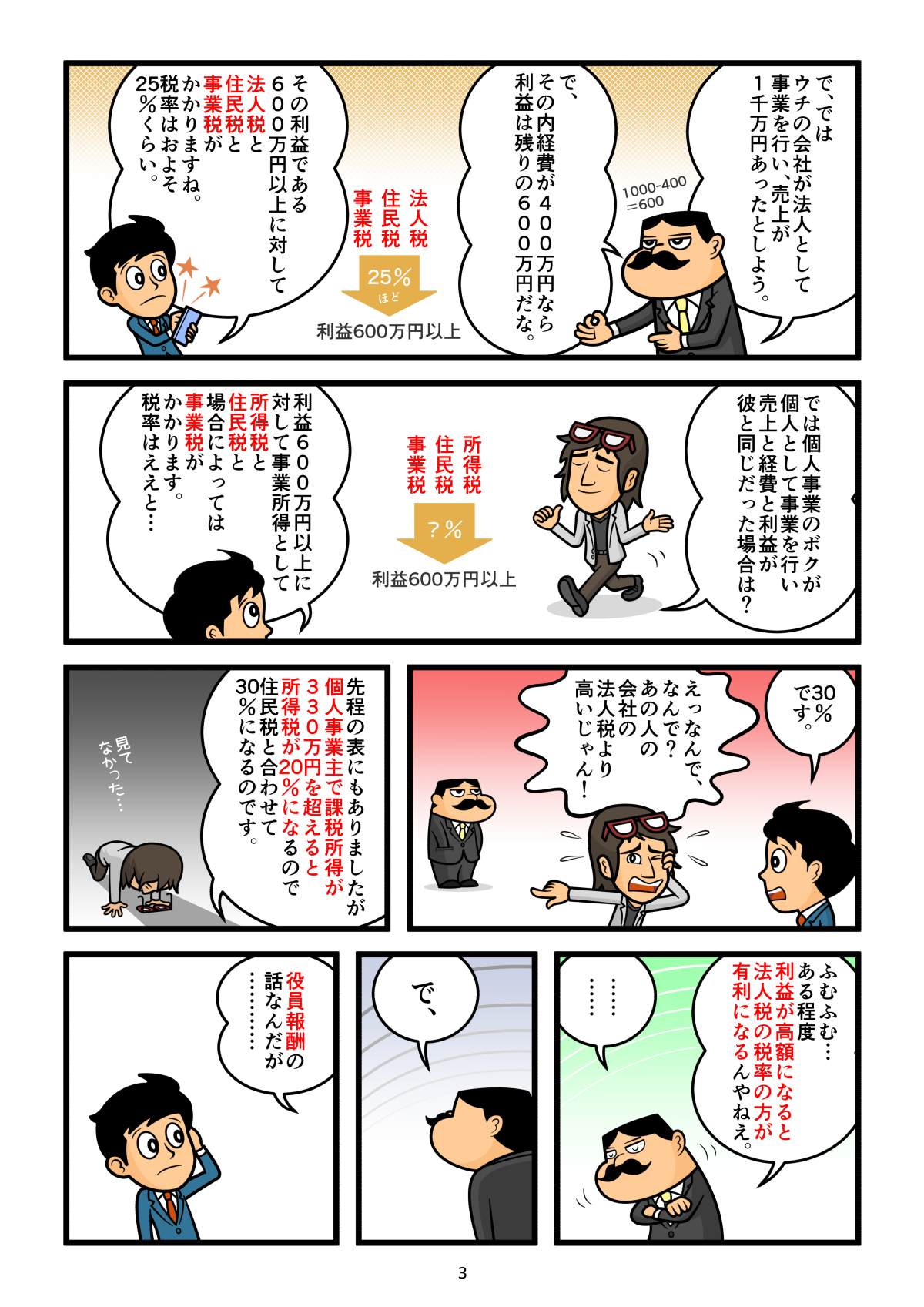

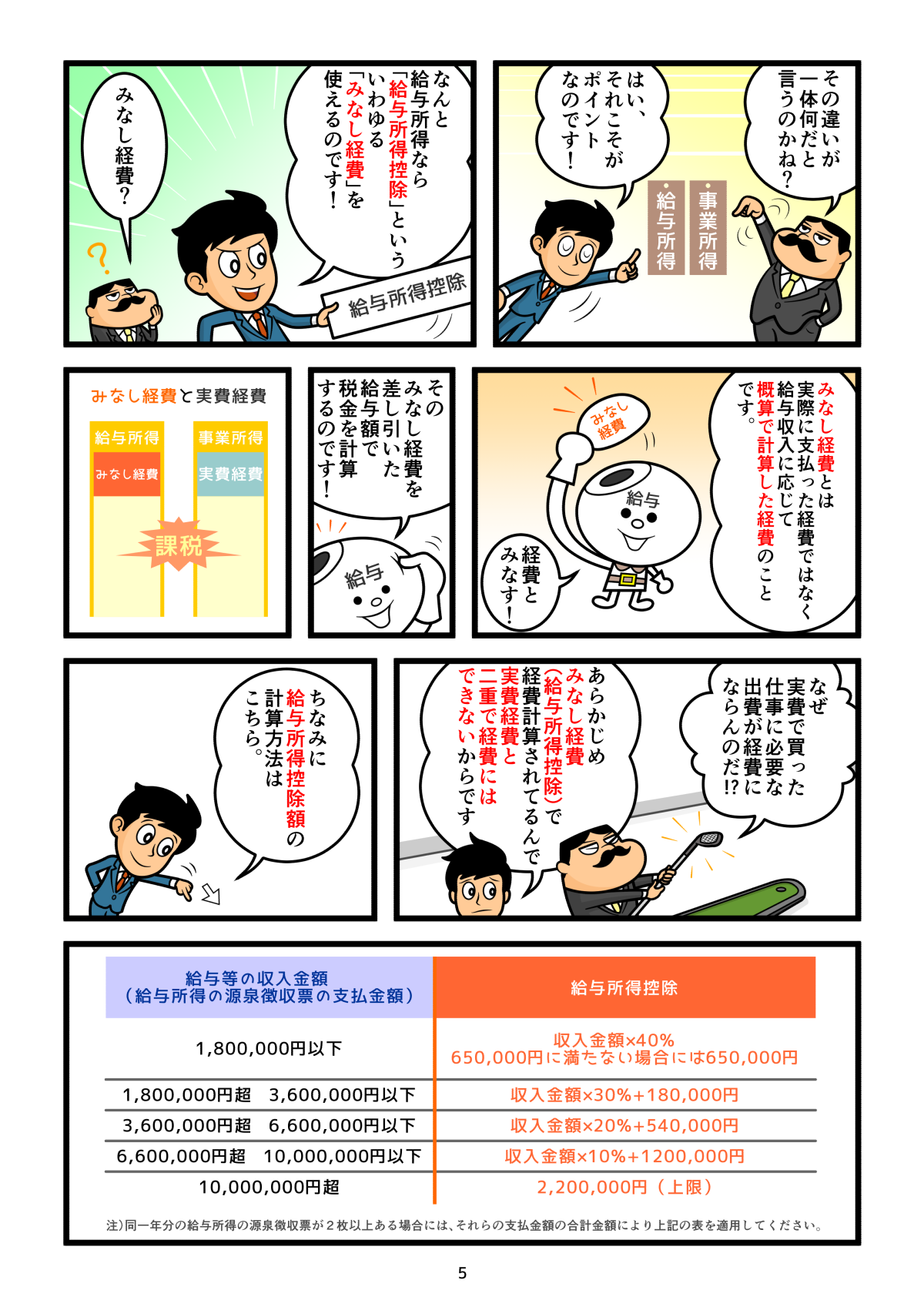

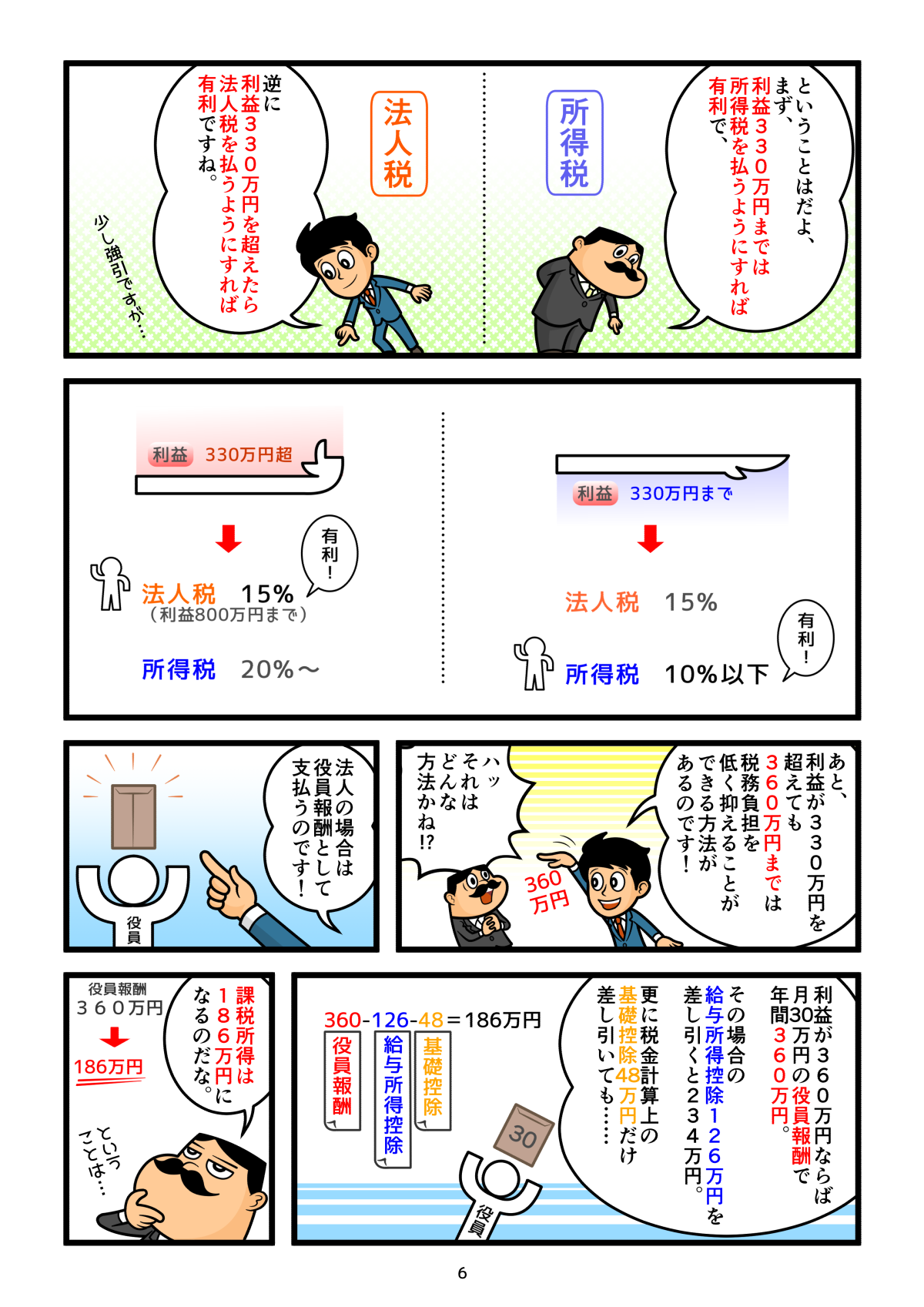

資本金で変わる税金

資本金の額によって支払わなければならない税金の額が変わってきます。基本的に資本金額が高ければそれだけ支払う税金も増えてきますが、その境界が明確に定められているため、これを知らずに資本金額を決めているとたった1万円の差で大きな損をしてしまうこともあります。多くの企業が関係してくる資本金額のラインとしては、まず1000万円という額があります。次に3000万円、そして1億円に達するかどうかでも大きく変わってきます。それぞれ何が変わるのか見てみましょう。

資本金額1000万円未満の場合

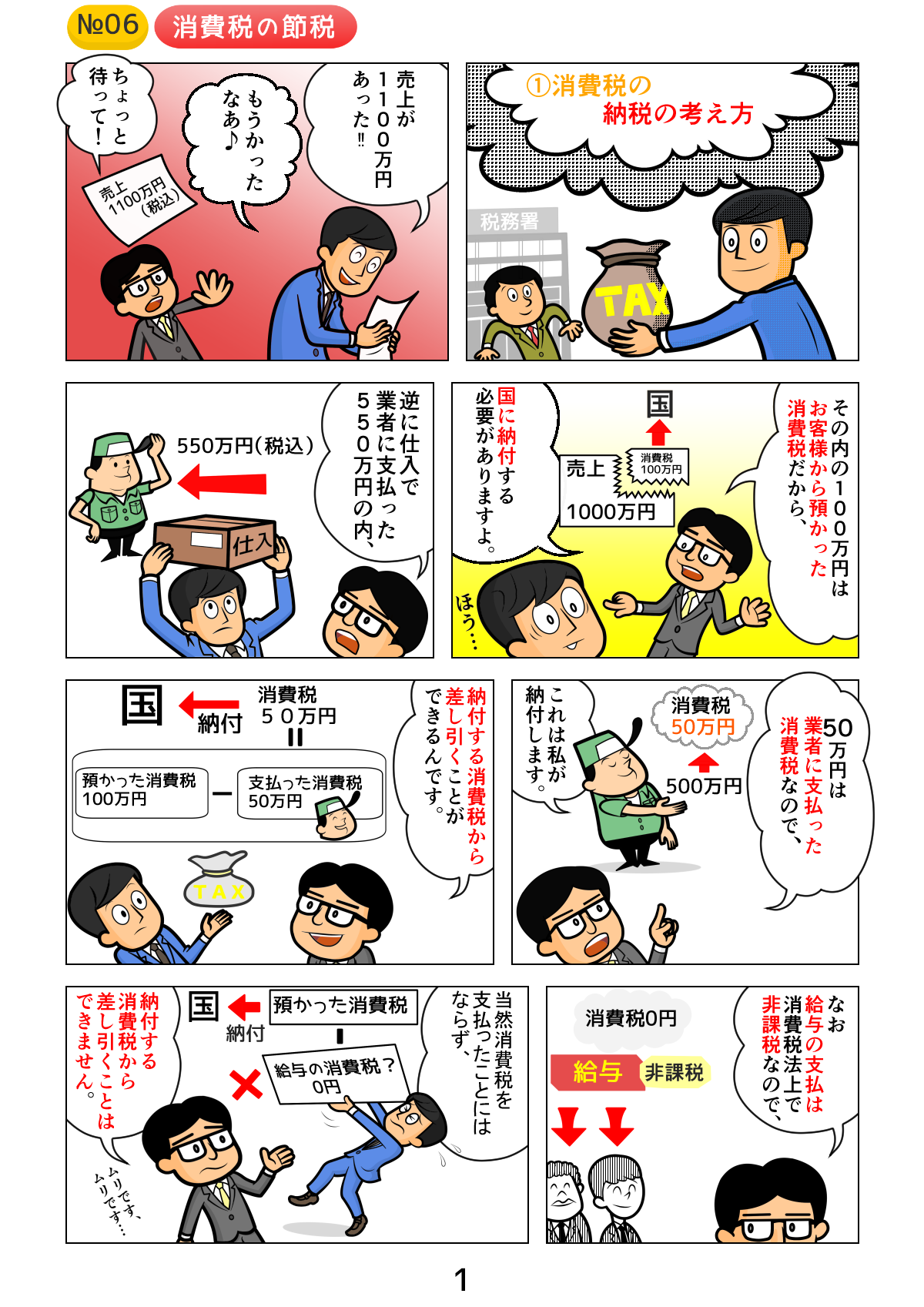

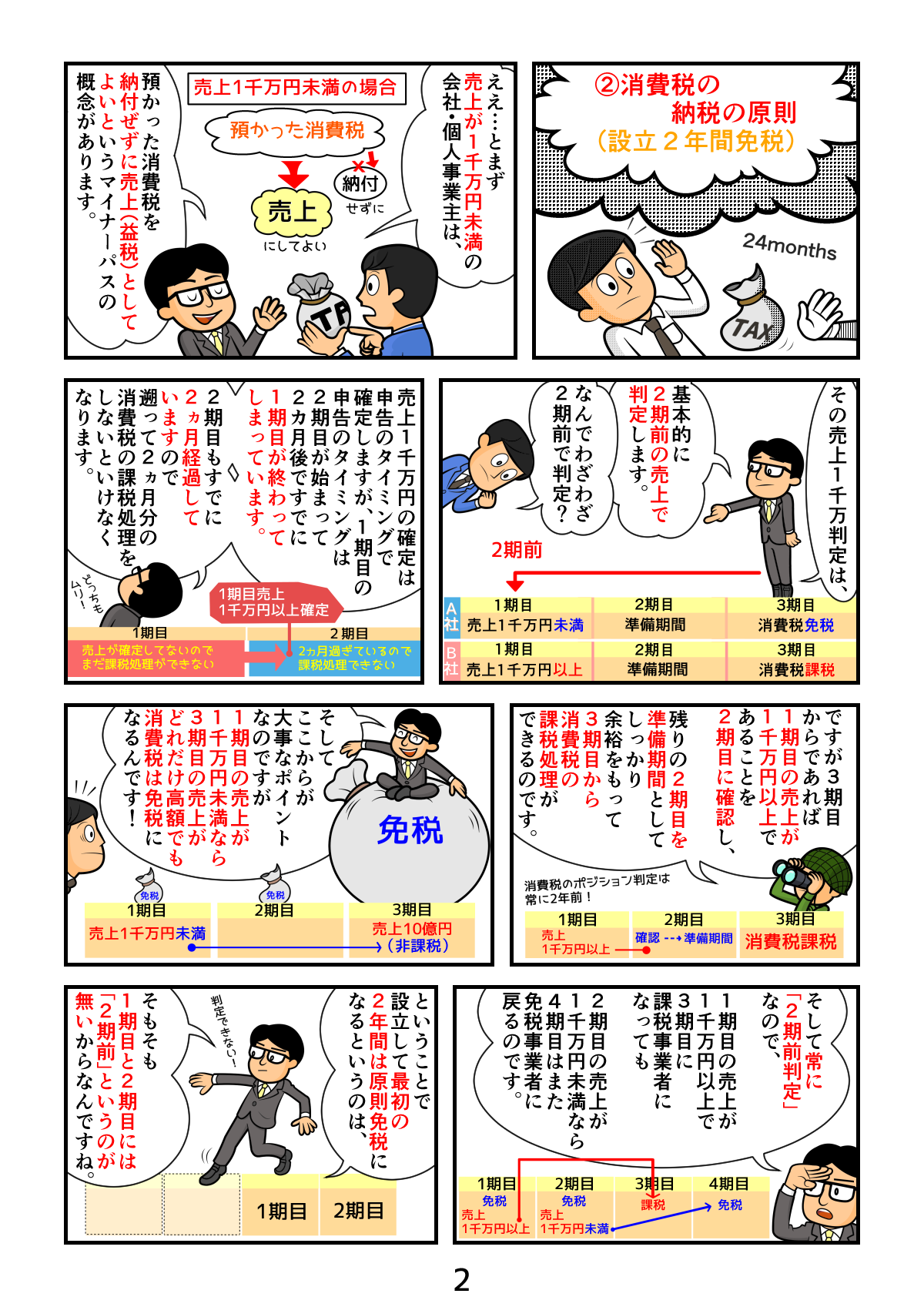

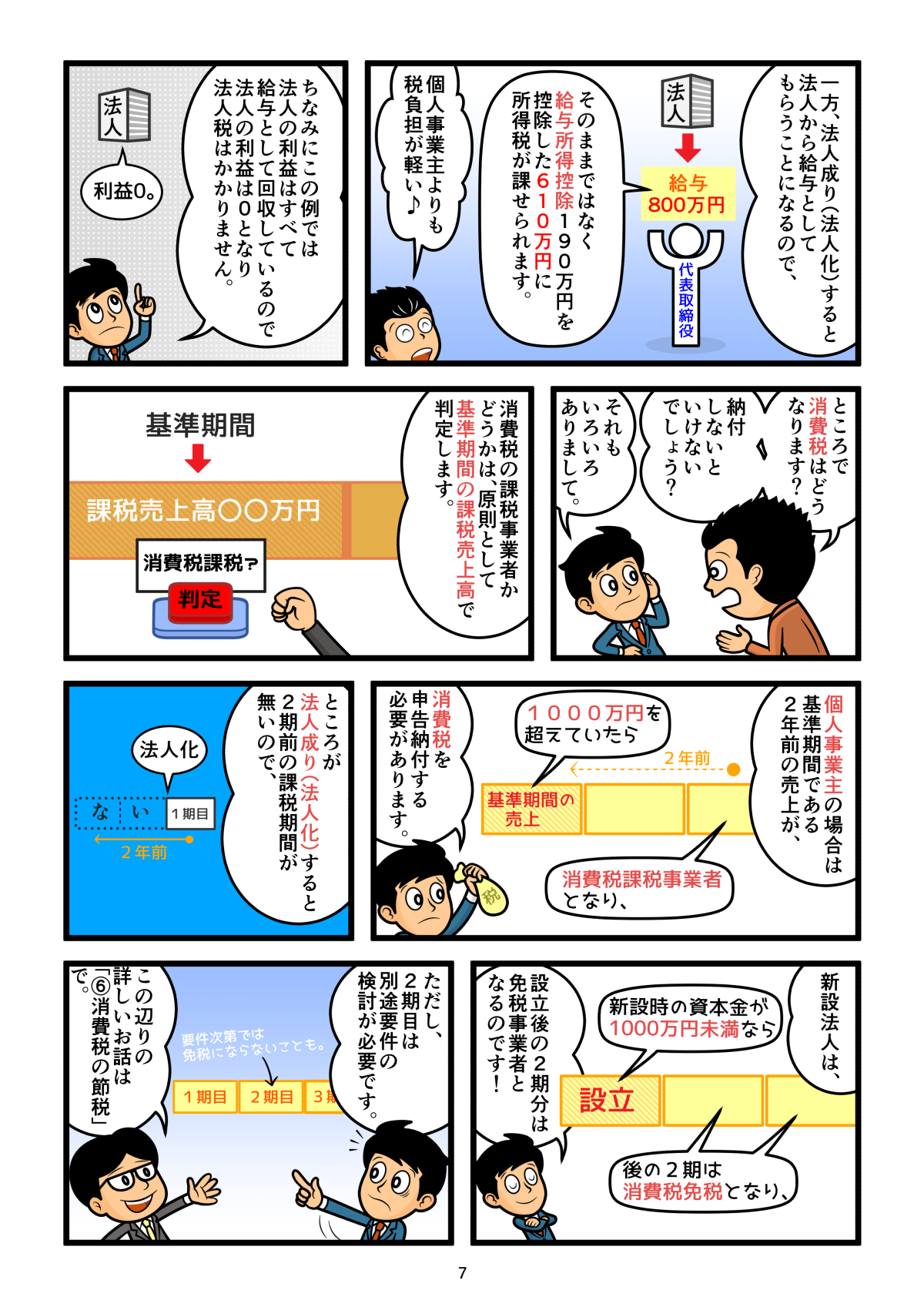

資本金額が1000万円未満だと、主に消費税と法人住民税の2点において主に恩恵を受けられます。

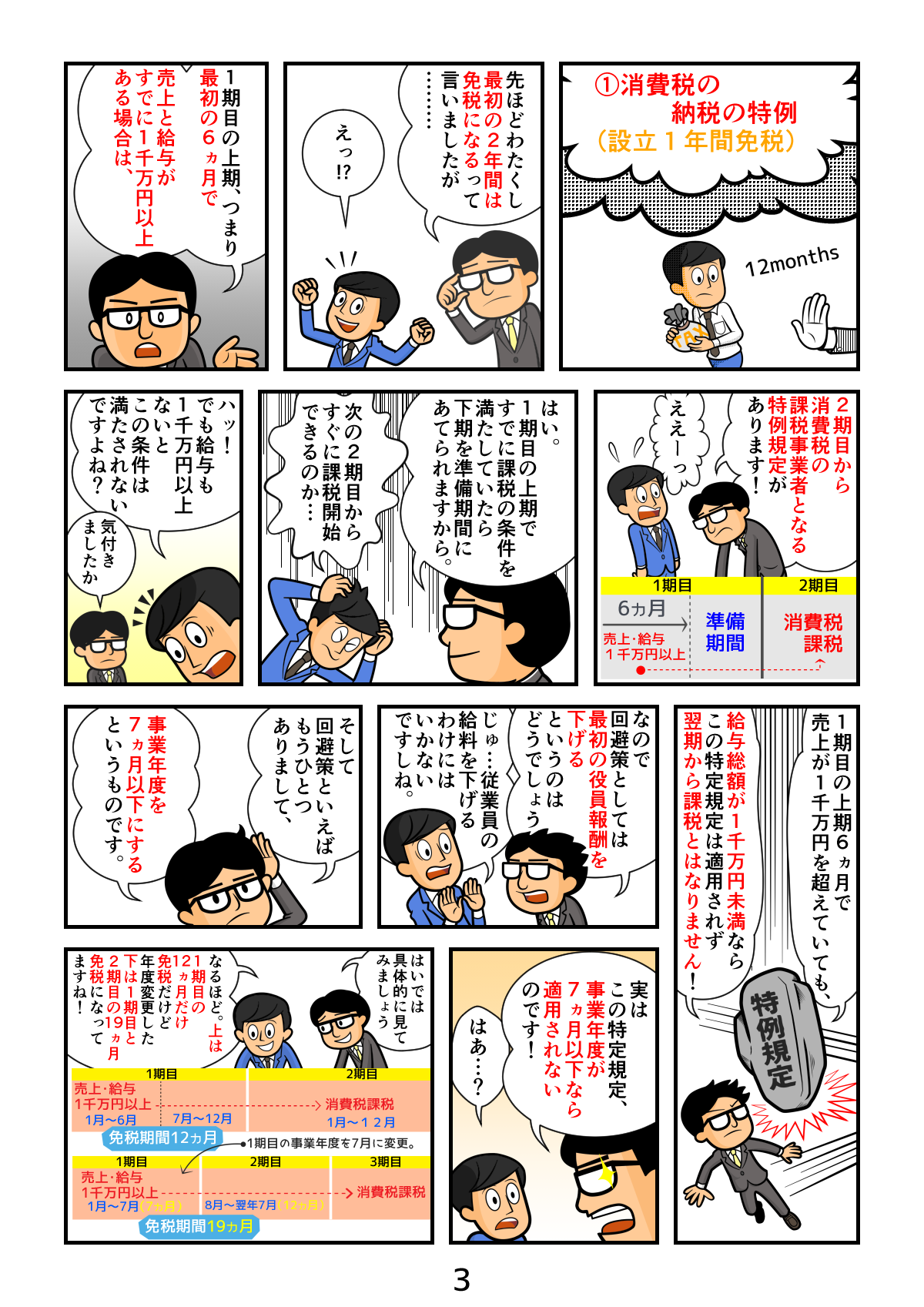

消費税については、原則として会社設立後2事業年度は免税となります。

法人住民税については、1000万円「未満」ではなく1000万円「以下」が対象です。そのため1000万円の資本金でも均等割りを低くすることができます。しかし消費税と法人住民税の両方でメリットを受けるには1000万円未満にしておくと良いでしょう。払込資本の半額を資本準備金とすることができますので資本準備金とすることも一つの方法です。なお、消費税は期首判定、法人住民税については期末判定となり、消費税は資本金での判定(資本準備金等を含まない)、法人住民税は資本金等の額での範囲(資本準備金等を含む)となります。

資本金額3000万円以下の場合

資本金額3000万円以下における主な特例として、中小企業者等が機械等を導入した場合の特別控除などがあります。機械等の導入に際して、その取得価額の7%を法人税額から直接控除することが可能になり、特別償却との選択適用ができるようになります。

資本金額1億円以下

日本の企業の資本金額は、ほとんどが数百万円から数千万円に収まります。企業の大部分が中小企業と言われており、この1億円を超えることで大企業と呼んだりもします。しかしこの1億円を境に適用税制が大きく変わってしまいます。中小企業であるが故に受けられていた優遇措置が受けられなくなるケースが増えるのです。

資本金1億円以下で受けられる代表的な優遇措置は以下のものです。

- 所得金額800万円以下の部分について法人税率の軽減

- 欠損金の繰越控除制度や繰戻還付制度の特例

- 800万円以下の交際費の全額損金算入

- 30万円未満の少額減価償却資産の全額損金算入 など

他にも色々と1億円以下であることで受けられるメリットがあります。具体的には、法人税法による「中小法人等」や、租税特別措置法による「中小企業者等」に該当するかどうかで変わってきます。どちらも資本金が1億円以下であることが主な条件です。

また、資本金が1億円超となると外形標準課税の対象法人となります。

もし資本金額がこれらの基準額よりも不必要に多いことに気が付いた場合、減少させることも可能です。しかし資本金額の減少は基本的に株主総会の特別決議を要する内容のため、簡単にできることではありません。会社債権者にとっても好ましいことではなく、その手続きに瑕疵がある場合、減少無効を訴えられることも考えられます。変更をする際には適切な手順を踏むように注意しましょう。

まとめ

会社設立を考えているのであれば資本金について決定する瞬間がやってきます。このとき、まずは会社の経営に必要な額がいくらなのか概算し、その上で節税ができないかどうか考慮してみるとよいでしょう。

基本的には1000万円未満、3000万円以下、そして1億円以下に境界があるということを覚えておきましょう。

資本金に関するよくある質問

資本金とは?

資本金とは、「会社が行う取引の規模」や「会社の体力」と表現されることがあります。しかし資本金の額自体はそれほど重要にならないことも多く、資本金の額を見るだけではその会社がうまくいっているのかどうかまで判断することもできません。

資本金はいくらにすべきですか?

事業内容によっても必要な資本金は異なりますが、必要以上に高額にする必要はありません。資本金額はある一定のラインを境に税金やいくつかの優遇措置が設けられているため、できるだけこれを上手く活用していきたいところです。

資本金の額で支払う税金は変わりますか?

資本金の額によって支払わなければならない税金の額が変わってきます。多くの企業が関係してくる資本金額のラインとしては、まず1000万円という額があります。次に3000万円、そして1億円に達するかどうかでも大きく変わってきます。

漫画

税理士登録:2007年

税理士登録番号:107222

2006年 税理士法人トーマツ(現デロイトトーマツ税理士法人)入社

2016年 sankyodo税理士法人に代表社員として参画

今日、経営環境は不断に変化し、それに対応して税制・会計基準も複雑化してきております。そのため、そうした動向を絶えずキャッチアップし続け、お客様に常に最高水準のサービスを提供するスペシャリストであり続けたいと願いそれを実行し続けていることを自負しております。上場企業をはじめとしたクライアント様の要求水準は高くなる一方ですが、圧倒的に信頼されるスペシャリストとして、深い知的研鑽を積み、専門的な実務経験に裏打ちされた顧客本位のサービスをご提供し続けることを信念に、邁進して参りたいと思っております。

CLOSE

CLOSE